Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

• Lucro de Beta (após impostos): R$ 1.000

• Dividendos declarados e pagos por Beta: R$ 300

• Transações intercompanhias:

• Downstream: Alfa vendeu mercadorias a Beta por 400 commargem bruta de 25%. Ao final do período, 40% dessasmercadorias permanecem no estoque de Beta.

• Upstream: Beta vendeu imobilizado para Alfa gerandoganho de R$ 120 sobre o valor contábil. Alfa depreciará esseimobilizado linearmente em 4 anos e adquiriu no meio doperíodo (depreciação no ano: R$ 15).

Assinale a alternativa que apresenta o efeito líquido no resultado da Investidora Alfa (MEP) e o saldo final do investimento em Beta no balanço de Alfa ao final do exercício X.

Nesse caso, acerca da mensuração a valor justo no encerramento, assinale a alternativa correta.

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

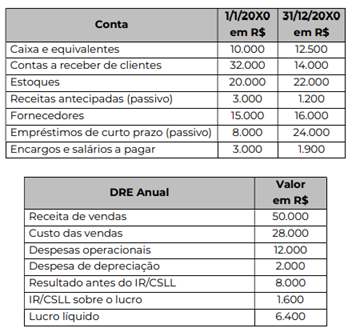

Considere as informações de uma empresa apresentadas acima em contas de Balanço Patrimonial e Demonstração do Resultado do Exercício e assinale a alternativa que apresenta o valor recebido de clientes em 20x0.

O Sistema Público de Escrituração Digital (SPED) é um projeto do governo brasileiro que moderniza, padroniza e integra o envio das informações fiscais, contábeis e previdenciárias das empresas aos órgãos fiscalizadores e, entre as suas principais características, destacam‑se

• a substituição de livros em papel por arquivos digitais;

• a padronização e a integração de dados; e

• a redução da burocracia e o combate à sonegação.

Considerando essas informações e os conhecimentos em relação aos módulos que fazem parte do SPED, assinale a opção, que apresenta corretamente um módulo do SPED.

Durante o mês de julho, a empresa Beta Comercial Ltda. realizou as seguintes operações:

• integralização de capital social no valor de R$ 100.000, sendo 60% em dinheiro e 40% em equipamentos;

• compra de mercadorias para revenda no valor de R$ 60.000, sendo 50% a prazo e 50% à vista;

• pagamento de despesas administrativas no valor de R$ 12.000, à vista; • venda de mercadorias por R$ 120.000, sendo 70% à vista e 30% a prazo. O custo das mercadorias vendidas foi de R$ 48.000;

• recebimento antecipado de clientes no valor de R$ 10.000, referente a vendas futuras;

• constituição de provisão para imposto de renda no valor de R$ 9.000; e

• reconhecimento da depreciação dos equipamentos no valor de R$ 2.000.

Com base nessa situação hipotética e considerando‑se que todos os saldos iniciais eram iguais a zero, assinale a opção correta quanto aos saldos finais das contas em 31 de julho.

A empresa Alfa realizou as seguintes operações no mês de julho:

• integralização do total do capital social no valor de R$ 15.000 em dinheiro;

• aquisição de mercadorias para revenda no valor de R$ 30.000, pagando 40% à vista e o restante a prazo;

• pagamento de despesas administrativas no valor de R$ 3.000, em dinheiro; e

• venda de mercadorias por R$ 50.000, sendo 60% à vista e 40% a prazo, com custo das mercadorias vendidas de R$ 20.000.

Com base nessa situação hipotética, considerando‑se exclusivamente as operações acima e admitindo‑se que todas as contas estavam com saldo zero no início do mês, assinale a opção que apresenta corretamente o saldo final das contas Caixa, Clientes, Fornecedores e Estoque de Mercadorias, após os lançamentos.

Durante o exercício de 2024, o CRM‑ES contratou uma empresa para a prestação de serviços de manutenção predial. Os serviços foram executados em sua totalidade em 15 de dezembro de 2024, com nota fiscal emitida na mesma data. Entretanto, por questões operacionais, o pagamento foi autorizado e liquidado apenas em 10 de janeiro de 2025.

Com base nessa situação hipotética e considerando‑se os princípios fundamentais de contabilidade, assinale a opção correta quanto ao reconhecimento contábil da despesa.

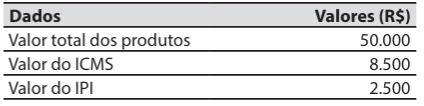

A companhia Guabiroba é uma prestadora de serviços de limpeza e conservação de edifícios. Em determinada data, adquiriu produtos diretamente da indústria, que serão aplicados como insumos na prestação de serviços aos seus clientes.

No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na data da aquisição dos produtos, a companhia Guabiroba teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde a indústria até o seu estabelecimento, no valor de R$ 3.000.

O valor que a companhia Guabiroba registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

Quanto à administração financeira, de pessoas e de materiais, julgue o item seguinte.

O departamento de contabilidade registra contas, calcula resultados e apura impostos da empresa.