Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

A demonstração do resultado do exercício deve apresentar apenas as receitas líquidas e o lucro líquido, sem detalhamento dos custos e despesas.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

As notas explicativas devem evidenciar políticas contábeis adotadas e critérios de mensuração utilizados.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

Segundo a Lei nº 6.404/76, a demonstração das mutações do patrimônio líquido pode ser substituída pela demonstração de lucros ou prejuízos acumulados, caso a companhia assim opte.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

O balanço patrimonial classifica os ativos e passivos com base no critério de liquidez e exigibilidade, respectivamente.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

A demonstração dos fluxos de caixa é obrigatória apenas para empresas de capital aberto, sendo facultativa às demais sociedades.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

As notas explicativas são parte integrante das demonstrações contábeis e devem ser apresentadas mesmo quando não há fatos relevantes a revelar.

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

O balanço patrimonial representa a posição patrimonial e financeira da entidade em um período determinado.

Nessa situação hipotética, como o crédito total é de R$ 432.000, a apropriação mensal

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

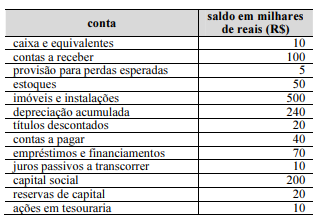

Com base nesse rol de contas selecionadas de uma entidade, é correto afirmar que o total de saldos credores listados é

Nessas condições, os passivos da entidade, considerado o resultado do exercício, totalizaram

Em relação à análise das demonstrações financeiras, julgue o item seguinte.

O ponto de equilíbrio contábil indica o nível de vendas necessário para que o lucro líquido seja zero.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

Com relação à demonstração do valor adicionado (DVA), a distribuição do valor adicionado aos empregados deve incluir benefícios diretos e indiretos.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

A contabilização de ajuste de avaliação patrimonial decorrente de ativo financeiro não deve transitar pela demonstração das mutações do patrimônio líquido.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

O capital subscrito, mas não integralizado, deve ser apresentado no patrimônio líquido como conta redutora do capital social.

No que concerne à legislação referente às retenções na fonte (IRRF, INSS, PIS/COFINS/CSLL e ISS), julgue o item seguinte.

Uma entidade imune ou isenta (como uma associação sem fins lucrativos) que contrata um serviço de segurança de uma empresa do lucro real está dispensada de efetuar a retenção da contribuição social retida na fonte (CSRF) por não ter finalidade lucrativa.

No que concerne à legislação referente às retenções na fonte (IRRF, INSS, PIS/COFINS/CSLL e ISS), julgue o item seguinte.

A retenção de imposto de renda na fonte sobre salários (IRRF) tem como base de cálculo o salário bruto do empregado, antes de qualquer dedução.

No que concerne à legislação referente às retenções na fonte (IRRF, INSS, PIS/COFINS/CSLL e ISS), julgue o item seguinte.

Uma empresa do lucro real que contrata um serviço de limpeza de uma empresa optante pelo Simples Nacional não deve realizar a retenção da CSRF (4,65%), mas está obrigada a reter o ISS na fonte, caso o serviço seja prestado no seu estabelecimento.

Com relação às obrigações tributárias acessórias, julgue o item a seguir.

Para preencher a ECF de 2025 (ano‑calendário 2024), a empresa deve, obrigatoriamente, recuperar os dados da ECD do mesmo período.