Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.901 questões

Leia o caso a seguir.

Em 31/12/2023, a empresa ZYZ Ltda. apresentou um lucro de

Leia o caso a seguir.

Considerando as informações apresentadas acima, quais os valores dos ativos da empresa e do capital de terceiros, respectivamente?

As contas a seguir e os respectivos saldos foram extraídos da contabilidade de uma empresa.

Levando em conta, exclusivamente, essas informações, qual a situação líquida da empresa?

Um passivo é caracterizado como tal, ainda que a obrigação possa ser liquidada ou extinta sem a saída de recursos da entidade.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A reserva legal, que deve ser constituída por meio do reconhecimento contábil de uma despesa, tem por objetivo proporcionar à entidade e a seus credores maior proteção contra os efeitos de eventuais prejuízos no futuro.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

As provisões são passivos cuja mensuração requer a utilização de um grau significativo de estimativa.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

O enquadramento de um elemento patrimonial na definição de ativo, passivo ou patrimônio líquido é condição suficiente para o seu reconhecimento contábil no balanço patrimonial.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A base de mensuração aplicável aos estoques, quando se pretende conhecer o gasto necessário para se fazer a reposição dos referidos ativos, é denominada de valor presente.

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente aos pagamentos.

débito — IR a pagar (passivo) — $ 500

crédito — a disponibilidades — $ 500

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente ao IR no mês.

débito — imposto de renda — $ 500

crédito — imposto de renda a pagar (obrigações fiscais) — $ 500

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente à parcela do incentivo fiscal inclusa no pagamento.

débito — investimentos por incentivos fiscais — $ 90 (ativo não circulante)

crédito — a redutora da despesa de IR (demonstração do resultado) — $ 90

Com base nas disposições da Lei n.º 6.404/1976, julgue o item subsequente.

A conta ajustes de avaliação patrimonial, integrante do patrimônio líquido, justifica-se em função do regime de competência.

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

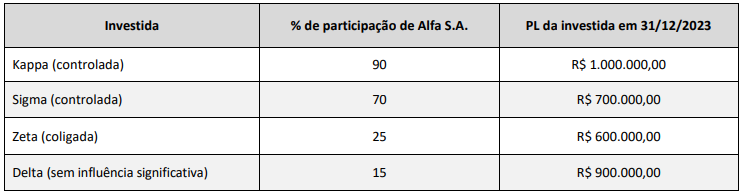

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

1. Reconhecimento de Receita de Equivalência Patrimonial no valor de R$ 120.000,00.

2. Reconhecimento de Perdas Estimadas com Crédito de Liquidação Duvidosa no valor de R$ 56.000,00.

3. Pagamento de gastos com pesquisa para desenvolvimento interno de ativo intangível no valor de R$ 300.000,00.

4. Reconhecimento de adiantamento de clientes no valor de R$ 150.000,00.

5. Reconhecimento de juros sobre empréstimos no valor de R$ 3.000,00.

A transação e sua respectiva e adequada escrituração contábil estão em:

1. Em 31/12/2023, apurou lucro líquido no período no valor de R$ 500.000,00;

2. Em 04/02/2024, pagou dividendos mínimos obrigatórios e adicionais que, juntos, somaram R$ 240.000,00.

3. Em 31/12/2024, apurou prejuízo no período no valor de R$ 180.000,00.

Sabe-se que o patrimônio líquido total da empresa Alfa S.A., em 01/01/2023 era de R$ 1.750.000,00 e que a empresa Beta S.A. possui influência nos processos de elaboração de políticas da investida, haja vista que o restante do capital da Alfa S.A. está pulverizado. Assim, o saldo contábil do investimento feito na Alfa S.A. registrado no Balanço Patrimonial da empresa Beta S.A. em 31/12/2024, é em reais,

Sabe-se que a empresa pagou dividendos no período no valor de R$ 115.480,00. Com base nessas informações, o caixa liquido gerado pelas atividades operacionais da empresa Good Vibes S.A., em 31/12/2023, foi, em reais,