Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

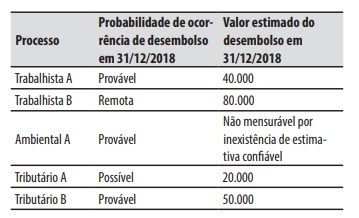

No Balanço Patrimonial de 31/12/2018, a companhia Bugiardo deve registrar provisões para os processos:

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Os passivos contingentes devem ser imediatamente

reconhecidos em contas patrimoniais e periodicamente

avaliados para determinar a probabilidade da saída de recursos.

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Provisões são obrigações presentes derivadas de eventos

passados como os demais passivos, mas possuem prazos ou

valores incertos.

Acerca dos efeitos inflacionários sobre o patrimônio de empresas, julgue o item subsecutivo.

O efeito contábil da inflação no ativo permanente tem como

contrapartida um saldo credor de correção monetária, que

indiretamente reconhece o ganho com os passivos monetários.

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O passivo contingente pode ser classificado como provável,

possível ou remoto. Caso seja considerado remoto, deverá ser

reconhecido em notas explicativas e mensurado a valor justo.

Consoante ao Comitê de Pronunciamentos Contábeis, em especial o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise as assertivas referentes aos Ativos Contingentes e assinale a alternativa que aponta as corretas.

I. São ativos possíveis que resultam de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

III. Não são reconhecidos nas demonstrações contábeis, uma vez que pode se tratar de resultado que nunca venha a ser realizado.

I. Se a saída futura de recursos for provável, deve ser contabilizada a provisão e divulgada em nota explicativa.

II. Se a saída for possível (mas não provável), não deve ser contabilizada, mas deve ser divulgada em nota explicativa.

III. Se a possibilidade de saída de recursos for remota, não é contabilizada, nem divulgada em nota explicativa.

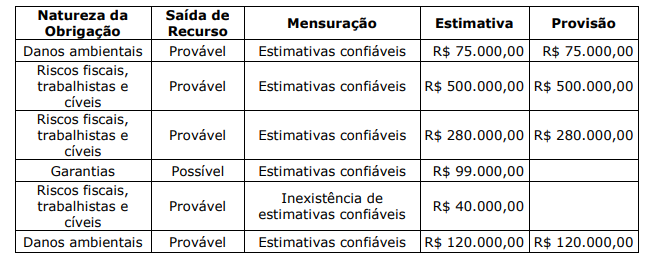

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Com base no exposto, e considerando o Enfoque Orçamentário para as Despesas, quanto ao tratamento dos valores relativos ao pagamento do financiamento, assinale a alternativa correta.

I. A Empresa ABC deve registrar, nas demonstrações financeiras de 31 de dezembro de 2018, o passivo contingente no montante total apurado por seu Departamento Jurídico e reavaliar periodicamente quanto à necessidade do complemento ou da baixa dos valores inicialmente contabilizados. II. A entidade não deve reconhecer o passivo contingente, no entanto deverá ser divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos. III. Se, no montante apurado pelo Departamento Jurídico, existirem situações em que a Empresa for conjunta e solidariamente responsável por obrigação, a parte da obrigação que se espera que as outras partes liquidem é tratada como passivo contingente.

Está(ão) CERTO(S) o(s) item(ns):

I. A Empresa ABC deve apresentar separadamente como recebível quaisquer direitos incondicionais à contraprestação. II. Se o cliente pagar a contraprestação antes que a Empresa transfira o bem ou serviço ao cliente, a Empresa deve apresentar o contrato como Receita de Prestação de Serviços no momento que o pagamento for efetuado. III. A Empresa deve apresentar o contrato no balanço patrimonial como ativo de contrato ou passivo de contrato, dependendo da relação entre o desempenho pela entidade e o pagamento pelo cliente.

Está(ão) CERTO(S) o(s) item(ns):