Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os passivos contingentes devem ser reconhecidos em contas

patrimoniais, independentemente de sua natureza ou do fato

que lhes deu origem.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A obrigação que envolve incerteza sobre o prazo ou o valor

do desembolso futuro para sua extinção deve ser registrada

nas contas de provisão.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

Determinada entidade enfrenta uma ação trabalhista por

pagamento de horas extras e, segundo avaliação do

departamento jurídico da empresa, essa ação tende a ser

vencida pelos funcionários, desfecho usual de situações

similares. Nessa situação, a empresa deve provisionar o valor

provável da obrigação respectiva, divulgando o fato em suas

notas explicativas.

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

As despesas antecipadas representam direitos que serão

realizados em dinheiro no futuro e que estão sujeitos a

provisão para perdas no seu valor recuperável.

Na elaboração dos estudos técnicos de redução ao valor recuperável, a provisão deve ser constituída levando em consideração o histórico de perdas e os riscos de inadimplência, entre outros fatores, em relação aos ativos de qualquer natureza e origem. No estudo técnico, alguns procedimentos mínimos adicionais devem ser adotados e documentados. Acerca desses procedimentos mínimos, identifique os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Conciliação de valores inadimplentes com os controles da tesouraria.

II. A revisão da metodologia no mínimo a cada período de reporte ou quando houver indicação de alteração nas características do negócio ou dos recebimentos.

III. A utilização de base de dados histórica que permita a verificação do histórico de perdas e dos riscos de inadimplência.

IV. A verificação quanto ao montante de redução ao valor recuperável que deverá corresponder à totalidade dos créditos vencidos há mais de 90 (noventa) dias, quando forem ressegurados.

A sequência correta é:

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. É um passivo de prazo ou de valor incertos. II. São os passivos que possuem menor grau de incerteza em relação aos passivos genuínos. III. São reconhecidas em virtude de ações e condutas futuras, mesmo que tais ações venham causar gastos (provisão x reservas). IV. Envolvem sempre uma contraparte, mesmo que não seja específica (público em geral).

É incorreto o que se afirma

Marque o que não se comprova no âmbito do "Balanço Patrimonial"

( ) Uma provisão deve ser reconhecida quando a entidade tem a uma obrigação presente como resultado de evento passado, seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação, e possa ser feita uma estimativa confiável do montante da obrigação.

( ) As provisões devem ser reavaliadas em cada data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

( ) Uma provisão deve ser usada somente para os gastos para os quais a provisão foi reconhecida originalmente.

( ) Provisões para perdas operacionais futuras devem ser reconhecidas.

Sobre o argumento, analise as afirmativas abaixo.

I. As provisões e passivos contingentes oriundos de benefícios sociais, fornecidos pela entidade, pelos quais não recebe compensação aproximadamente igual ao valor dos produtos e serviços fornecidos, diretamente em contrapartida dos beneficiários;

II. Decorrerem de contratos de seguro dentro do alcance de normas contábeis nacionais ou internacionais relacionadas a seguros;

III. Forem relacionados a tributos sobre a renda e congêneres;

Assinale a alternativa que apresenta a(s) exceção(ções) à essa Norma.

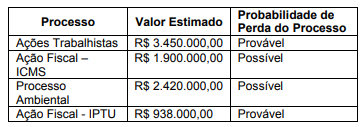

Sabe-se que esses valores foram passados pelo departamento jurídico da Empresa ''Tudo junto e Misturado´', relativo a todos os processos movidos contra a empresa. Com base nas informações apresentadas e na Norma Brasileira de Contabilidade Técnica Geral NBC TG 25 (R2), assinale a alternativa que apresenta o valor a ser evidenciado como provisão no passivo no Balanço Patrimonial da empresa ''Tudo junto e Misturado'´ em 31/12/X1.