Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

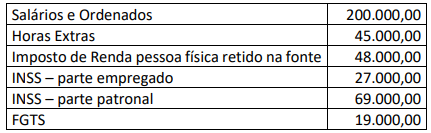

Considerando os dados fornecidos, o total de despesas da empresa com a folha de pagamento em setembro de 2021 corresponde a:

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

Em uma determinada entidade, o valor dos saldos das contas patrimoniais, após o encerramento das contas de resultado, era, em R$, de:

-

Caixa e equivalentes de caixa: R$ 110.000,00

Perdas estimadas em recebíveis no curto prazo: R$ 45.000,00

Estoques: R$ 130.000,00

Móveis e Utensílios: R$ 70.000,00

Despesas Antecipadas: R$ 55.000,00

Imóveis: R$ 240.000,00

Ativos intangíveis: R$ 80.000,00

Amortização Acumulada: R$ 40.000,00

Empréstimos de curto prazo a empresas coligadas: R$ 125.000,00

Depreciação Acumulada: R$ 60.000,00

Duplicadas a Receber (curto prazo): R$ 200.000,00

-

O total do ativo circulante da referida entidade nesse exercício social correspondia, em R$, a:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

I - É um recurso controlado pela entidade. II - Como resultado de eventos passados. III - Cuja liquidação espera-se que resulte em saída de recursos capazes de gerar benefícios econômicos. IV - Do qual se espera que resultem futuros benefícios econômicos para a entidade.

Está correto o que se afirmar em:

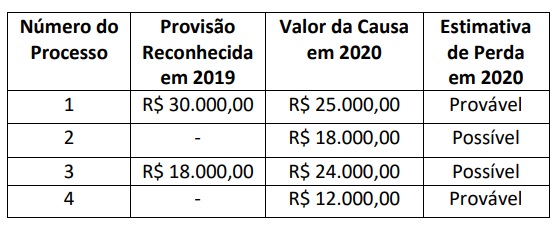

Com bases somente nessas informações e considerando o exposto na NBC TG 25 (R2), os processo(s) para o(s) qual(is) a empresa deverá reconhecer provisão(ões) no passivo é/são

Uma firma fabricante de equipamentos bélicos fornece garantia para seus clientes contra defeitos de funcionamento dos equipamentos tipo A, B e C disponibilizados no mercado há mais de meio século. O valor estimado de garantia não utilizada, por falta de defeitos nos equipamentos, é da ordem de R$200.100,00. O gerente da firma propôs ao Contador realocar esse valor de provisão não utilizada para garantia de outros novos equipamentos que estão sendo vendidos no mercado. O Contador atendeu à sugestão do Gerente, reclassificando o referido valor para a rubrica do novo equipamento. O auditor independente qualificou sua opinião com relação ao procedimento, alegando que a norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes não permite tal procedimento. A firma contratou um perito para emitir um parecer sobre a restrição apresentada pela auditoria independente.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

O Gerente de Contabilidade de uma empresa de saneamento discute com o Contador Financeiro o reconhecimento de um ativo, objeto de uma revisão tarifária, que deveria ter ocorrido há dois anos e que, somente agora, ao final do exercício em curso, a Diretoria resolveu recorrer à Justiça para obter o direito de cobrar dos consumidores. O entendimento da empresa é que este valor deve ser reconhecido como receita do referido exercício em curso. O Contador argumentou que este suposto ativo é uma contingência e que não há amparo na norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes para efetuar o reconhecimento. A empresa de saneamento, para se resguardar, resolveu contratar um Perito para emitir um Parecer que dê sustentação técnica à argumentação jurídica a ser exposta na inicial, observando a referida norma, cujo valor foi estimado em 5 milhões de reais.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

Um ativo, para ser reconhecido como contingente, tem que ser de realização praticamente certa. Quando for apenas provável a sua realização, não deve ser divulgado em notas explicativas.

Considerando-se apenas que dispõe no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Passivo contingente pode ser uma obrigação presente que resulta de eventos passados, e é reconhecida porque o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

( ) A probabilidade de que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação é uma das condições que deve ser satisfeita para o reconhecimento de uma provisão.

( ) Os ativos contingentes surgem normalmente de evento planejado ou de outros esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

Assinale a sequência correta.

A incorporação de passivos é um evento que afeta negativamente o resultado evidenciado na demonstração das variações patrimoniais.

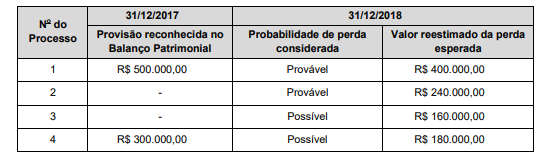

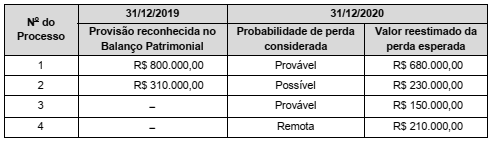

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

Julgue os itens seguintes, relativos aos itens patrimoniais e à sua forma de avaliação em geral.

I Um direito controlado pela entidade como resultado de eventos passados é um ativo, independentemente de outros condicionantes.

II Avaliam-se a valor justo os ativos biológicos que integrem o ativo da entidade.

III Passivo é a obrigação presente de transferir recursos econômicos, como resultado de eventos passados.

IV Ativos contingentes só devem ser registrados se for possível sua adequada mensuração.

Estão certos apenas os itens

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020: