Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Nesse caso, o município deve informar um passivo contingente no:

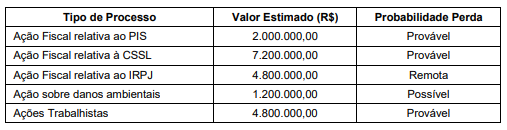

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Dado o risco envolvido, o evento 1 deve ser divulgado nas notas explicativas, mas não deve ser reconhecido.

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

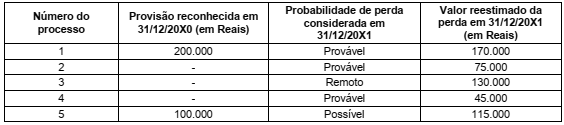

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes. Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

Para o cumprimento da legislação, o Governo do Estado tem feito campanhas educativas com todos os clubes e advertido que os inadimplentes com essa determinação serão penalizados com multa de R$ 12.000,00 por atleta, devendo ser pagas até o quinto dia útil do mês subsequente a sua emissão, correndo o risco ainda de ser excluído do campeonato.

Quanto à obrigatoriedade de constituição das provisões e de acordo com a legislação vigente, o contador do Clube Real Maniçoba de Futebol deverá constituir, em 31/12/2021, uma provisão de

As seguintes informações são relativas à Cia. Sabiá, ao final do exercício de 2021 (valores em R$).

A partir dessa situação hipotética, julgue o item , considerando apenas duas casas decimais após a vírgula, sem arredondamentos.

O valor do passivo circulante da Cia. Sabiá em

31/12/2021 era igual a 27.500,00.

Com base na atual legislação societária e nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis, julgue o item.

Suponha-se que determinada empresa seja ré em uma

ação judicial trabalhista de valor relevante, sendo

remota, praticamente nula, a possibilidade de desfecho

desfavorável (condenação da empresa), segundo a

equipe de advogados. Nessa situação hipotética,

nenhum registro contábil deverá ser efetuado em contas

patrimoniais.

Nesse caso, em 31 de dezembro de 2022, o contador da empresa deveria ter:

Acerca dos elementos que integram o patrimônio líquido, julgue o item que se segue.

As perdas com passivos contingentes devem ser registradas

em conta de reserva para contingências.

No que se refere ao tratamento contábil de itens patrimoniais passivos, julgue o próximo item.

Considere-se que, ao final de determinado exercício social,

uma indústria tenha decidido que, até o final do trimestre

subsequente, encerrará as atividades de uma de suas

unidades e, em função disso, tenha comunicado essa decisão

a seus clientes e empregados. Sabendo-se que o

encerramento dessas atividades implicará custos com

indenização a empregados e outros gastos, é correto afirmar

que, nesse caso, constituiu-se um passivo contingente, visto

ainda não haver obrigação constituída no momento de

encerramento do balanço de encerramento do exercício

social citado.

Julgue o item, referente à contabilidade geral.

As provisões, diferentemente de outros passivos, tais como os derivados de apropriações por competência, caracterizam-se pela certeza de sua exigibilidade e pela definição de seu vencimento e do valor necessário à sua liquidação.

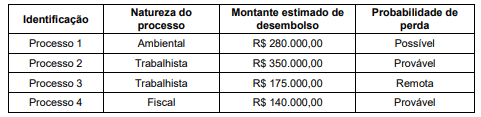

No balanço patrimonial de 31/12/2020 da companhia Saturno, a conta contábil “Provisões” era composta pelos seguintes valores dos processos judiciais que a companhia está respondendo como ré:

Em 31/12/2021, a companhia recebeu a informação de seus advogados sobre a situação dos seus processos:

Na demonstração do resultado do exercício de

31/12/2021, o valor que a companhia Saturno reconheceu como despesa, em razão das provisões, foi de:

I. Tem natureza devedora dentro do Balanço Patrimonial Ativo.

II. É uma conta de ajuste na expectativa de recebimento de “Contas a receber” no Balanço Patrimonial Ativo.

III. Quando há saldo de PECLD registrado em Balanço Patrimonial, a baixa de créditos considerados como incobráveis geram um débito em despesa do exercício contra um crédito em PECLD.

Está correto o que se afirma em