Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.817 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105548

Contabilidade Geral

Analise os tipos de contas a seguir.

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105547

Contabilidade Geral

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104239

Contabilidade Geral

Texto associado

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

e os princípios contábeis, julgue os itens que se seguem.

Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104235

Contabilidade Geral

Texto associado

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

os itens subsequentes.

A parte do lucro que a sociedade anônima não destinar para as reservas de lucros deve ser destinada ao pagamento de dividendos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104222

Contabilidade Geral

Texto associado

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A maior parte do capital total à disposição da empresa pertence a terceiros.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104219

Contabilidade Geral

Texto associado

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

O patrimônio líquido tanto pode apresentar saldo credor quanto devedor.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103672

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

Na formalização do aumento de capital de uma companhia, o adiantamento de capital correspondente será baixado, mediante lançamento a débito, creditando-se o capital social.

Q91421

Contabilidade Geral

Texto associado

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A conta ações em tesouraria representa uma participação circulante em outras empresas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Técnico Judiciário - Contabilidade - Específicos |

Q90836

Contabilidade Geral

Texto associado

Com base no balancete de verificação de determinada empresa

apresentado acima, julgue os itens de 16 a 20, acerca de patrimônio

e suas variações.

Com base no balancete de verificação de determinada empresa

apresentado acima, julgue os itens de 16 a 20, acerca de patrimônio

e suas variações.

A situação líquida apurada é superavitária em R$ 967,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90401

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa, após ter apurado lucro de R$ 100.000,00, destinou um terço desse valor para contingências futuras. Nessa situação, a empresa contabilizará, no mesmo exercício, R$ 30.000,00 a crédito de uma conta de provisão para contingências.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90389

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

apenas duas são classificadas no patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89690

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de reservas, provisões, contas patrimoniais e contas de resultado.

A reserva legal deverá ser constituída, obrigatoriamente, pela companhia, mediante destinação de 5% do lucro líquido do exercício, antes de qualquer outra destinação e com limitação de até 100% do capital social realizado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Técnico Administrativo - Específicos |

Q89685

Contabilidade Geral

Considerando-se o capital social subscrito e integralizado e a obtenção de empréstimos com terceiros, é correto afirmar que o capital social e as obrigações de longo prazo com terceiros em abril de 2010 foram, respectivamente, iguais a R$ 50.000,00 e 52.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88899

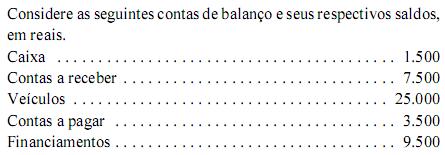

Contabilidade Geral

Texto associado

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

O patrimônio líquido da empresa soma R$ 47.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88829

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

Antes da elaboração do balanço patrimonial, a lei só permite que se façam os ajustes necessários para corrigir erros e omissões detectados pelo levantamento do balancete de verificação.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88239

Contabilidade Geral

A legislação fiscal em vigor permite a dedutibilidade da remuneração do capital próprio (juros sobre o capital próprio) desde que

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88238

Contabilidade Geral

O artigo 189 da Lei nº 6.404/76, consolidada até 2009, determina que do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda. Já no parágrafo único, informa a ordem obrigatória em que o prejuízo do exercício deva ser absorvido. Essa ordem é estabelecida da seguinte forma:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88237

Contabilidade Geral

Quando se deseja registrar o valor excedente entre o preço de subscrição e o valor nominal das ações, que os acionistas pagam à Companhia, tal valor deve ser registrado em conta de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88034

Contabilidade Geral

De acordo com a Lei nº 11.638/07, as Companhias de capital aberto deverão apresentar suas demonstrações financeiras em consonância com os padrões internacionais de contabilidade. Uma das mudanças geradas pela padronização internacional e exigida pela CVM, é que, no encerramento do exercício social, a conta de lucros e prejuízos acumulados