Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.816 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255957

Contabilidade Geral

Texto associado

De acordo com a Lei n.º 6.404/1976, suas atualizações e os

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

O saldo da conta reserva de lucros a realizar limita-se ao montante do capital social de cada exercício.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249451

Contabilidade Geral

A Cia. de Solas e Solados apurou no livro Razão, ao fim do exercício, mas antes do encerramento das contas de resultado, os valores listados a seguir:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

CONTAS Saldos

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/Ajuste de Estoques 1.100,00

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245158

Contabilidade Geral

Uma sociedade empresária, cujo Patrimônio Líquido no início do período somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em seu Patrimônio Líquido:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Q245111

Contabilidade Geral

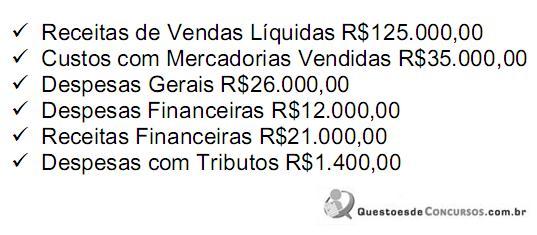

Uma sociedade empresária por cotas de responsabilidade limitada apresentou o Balanço Patrimonial do início do período.

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243187

Contabilidade Geral

A partir de 1o de janeiro de 2008, de acordo com as novas normas brasileiras de contabilidade, o prêmio recebido na emissão de debêntures passou a ser contabilizado, na data do fato contábil, como

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243174

Contabilidade Geral

No Balanço Patrimonial da Cia. Fernandópolis, relativo ao exercício encerrado em 31-12-2011, o valor do Patrimônio Líquido da entidade é 50% maior que o valor do seu Passivo. Isso implica que o total do Ativo da companhia equivale a

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240903

Contabilidade Geral

Considere:

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

Q235868

Contabilidade Geral

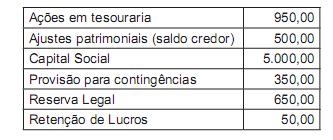

Os seguintes saldos constavam em um Balanço Patrimonial:

Contas R$

Capital social subscrito 130.000,00

Capital realizado 100.000,00

Capital ainda não realizado 30.000,00

Ações em Tesouraria 3.000,00

Reserva de Capital 10.000,00

Prejuízos Acumulados 4.000,00

Reserva Legal 20.000,00

O Patrimônio Líquido, nesse Balanço, totalizava

Contas R$

Capital social subscrito 130.000,00

Capital realizado 100.000,00

Capital ainda não realizado 30.000,00

Ações em Tesouraria 3.000,00

Reserva de Capital 10.000,00

Prejuízos Acumulados 4.000,00

Reserva Legal 20.000,00

O Patrimônio Líquido, nesse Balanço, totalizava

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233812

Contabilidade Geral

A sociedade limitada é uma das formas mais comuns de associação de pessoas que, de um modo geral, têm negócios de menor porte sem maiores exigências de publicidade. A respeito desse tipo de sociedade, é correto afirmar que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233632

Contabilidade Geral

Nos termos da legislação societária vigente, em uma sociedade anônima, o somatório dos saldos das reservas de lucros, exceto as reservas para contingências, de incentivos fiscais e de lucros a realizar, não poderá ser maior que o capital social

Se tal somatório ultrapassar o capital social, a assembleia geral tem a competência para deliberar sobre as alternativas de aplicação do valor excedente.

Analise as afirmativas abaixo referentes às alternativas de aplicação de tal valor excedente.

I - O valor excedente pode ser utilizado na aquisição das próprias ações.

II - O valor excedente pode ser utilizado no aumento do capital social.

III - O valor excedente pode ser utilizado na distribuição de dividendos.

IV - O valor excedente pode ser utilizado na integralização do capital social.

Está correto o que se afirma em

Se tal somatório ultrapassar o capital social, a assembleia geral tem a competência para deliberar sobre as alternativas de aplicação do valor excedente.

Analise as afirmativas abaixo referentes às alternativas de aplicação de tal valor excedente.

I - O valor excedente pode ser utilizado na aquisição das próprias ações.

II - O valor excedente pode ser utilizado no aumento do capital social.

III - O valor excedente pode ser utilizado na distribuição de dividendos.

IV - O valor excedente pode ser utilizado na integralização do capital social.

Está correto o que se afirma em

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

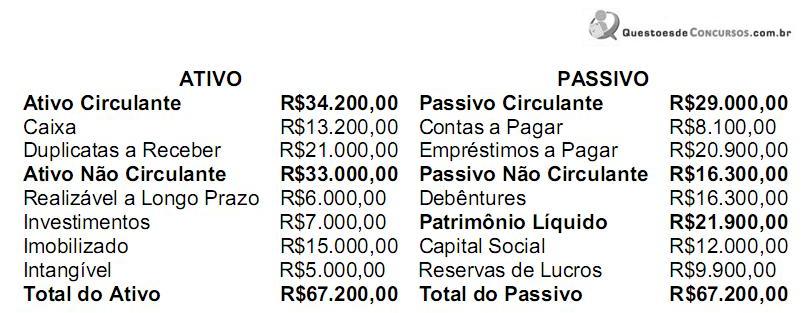

Q233621

Contabilidade Geral

As informações a seguir foram retiradas do livro-razão da companhia antes da elaboração do Balanço Patrimonial.

Considerando exclusivamente as informações acima, após a elaboração do balanço patrimonial, o total do patrimônio líquido, em reais, é

Considerando exclusivamente as informações acima, após a elaboração do balanço patrimonial, o total do patrimônio líquido, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233613

Contabilidade Geral

Visando a obter um empréstimo para continuar operando, uma empresa que sofreu um incêndio em maio de 2010 precisou levantar um Balanço Patrimonial especial e entregá-lo ao Banco.

O levantamento realizado pelo contador nas dependências da empresa, após o incêndio, identificou os seguintes elementos:

• direitos a receber R$ 125.654,00

• obrigações a pagar R$ 101.312,00

• máquinas e equipamentos funcionando R$ 78.500,00

• lote de estoque destruído pelo incêndio R$ 56.340,00

• lote de estoque em condições de venda R$ 71.209,00

• máquinas e equipamentos destruídos no incêndio R$ 59.431,00

• veículo em condições de uso R$ 25.670,00

Com base exclusiva nos dados acima e considerando a boa técnica contábil, o valor do Patrimônio Líquido da empresa, apurado no Balanço Patrimonial de maio/2010, em reais, é

O levantamento realizado pelo contador nas dependências da empresa, após o incêndio, identificou os seguintes elementos:

• direitos a receber R$ 125.654,00

• obrigações a pagar R$ 101.312,00

• máquinas e equipamentos funcionando R$ 78.500,00

• lote de estoque destruído pelo incêndio R$ 56.340,00

• lote de estoque em condições de venda R$ 71.209,00

• máquinas e equipamentos destruídos no incêndio R$ 59.431,00

• veículo em condições de uso R$ 25.670,00

Com base exclusiva nos dados acima e considerando a boa técnica contábil, o valor do Patrimônio Líquido da empresa, apurado no Balanço Patrimonial de maio/2010, em reais, é

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223445

Contabilidade Geral

As ações em tesouraria correspondem àquelas adquiridas pela própria companhia que as emitiu e deve ser classificada em conta específica redutora do Patrimônio Líquido. Sobre as ações em tesouraria é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220151

Contabilidade Geral

Texto associado

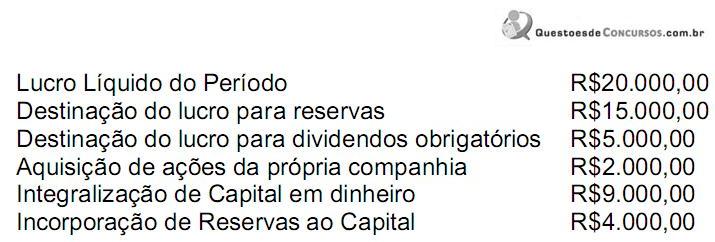

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor residual do lucro a ser inscrito como Lucros Retidos é

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220143

Contabilidade Geral

O lucro obtido no exercício de 2010, por sociedade por ações e de capital aberto, NÃO pode ser destinado para

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220141

Contabilidade Geral

Com relação ás alterações ocorridas na legislação societária, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Prova:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q218228

Contabilidade Geral

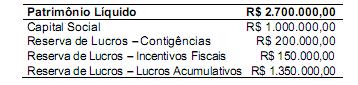

A empresa Desatualizada S.A., de capital fechado, tem seu Patrimônio composto da seguinte forma:

Fundamentado na lei 11.638/07, esta empresa

11.638/07, esta empresa

Fundamentado na lei

11.638/07, esta empresa

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

Q215806

Contabilidade Geral

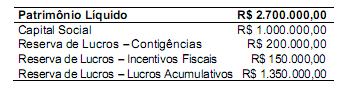

A empresa Desatualizada S.A., de capital fechado, tem seu Patrimônio composto da seguinte forma:

Fundamentado na lei no 11.638/07, esta empresa

Fundamentado na lei no 11.638/07, esta empresa

Q1305920

Contabilidade Geral

Com relação à apuração do Patrimônio de Referência Exigido, assinale a opção

CORRETA.

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164481

Contabilidade Geral

O Banco Brasileiro S/A sofreu intervenção do Banco Central do Brasil face o motivo de que, se

todos os correntistas retirassem os seus respectivos valores depositados, o banco não teria recursos

suficientes para devolver o dinheiro dos correntistas. Essa entidade econômica encontra-se

patrimonialmente