Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.816 questões

Q214025

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

Em 31/08/X10, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada, e os classificou da seguinte maneira: 3 títulos como ativo financeiro “disponível para a venda futura" e 2 títulos como ativo financeiro “mantido para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor de mercado de cada título 30 dias após a sua aquisição era de R$ 1.008,00. Com base nestas informações, em 30/09/X10, a empresa registrou

Em 31/08/X10, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada, e os classificou da seguinte maneira: 3 títulos como ativo financeiro “disponível para a venda futura" e 2 títulos como ativo financeiro “mantido para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor de mercado de cada título 30 dias após a sua aquisição era de R$ 1.008,00. Com base nestas informações, em 30/09/X10, a empresa registrou

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201639

Contabilidade Geral

Quando a soma do Passivo Circulante com o Passivo Não Circulante for superior ao total dos ativos, verifica-se a presença de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200063

Contabilidade Geral

A conta Ajustes de Avaliação Patrimonial foi introduzida na contabilidade brasileira através da Lei n° 11.638, de 28 de dezembro de 2007. As declarações abaixo atendem plenamente ao conceito da conta ajuste de avaliação patrimonial, EXCETO:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200062

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o Patrimônio Líquido, que é o valor contábil pertencente aos acionistas ou sócios. O Patrimônio Líquido das sociedades por ações é dividido em Capital Social, Ajustes de Avaliação Patrimonial, Ações em Tesouraria,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q199997

Contabilidade Geral

A legislação societária, atualizada até 2009, determina que o grupo denominado Patrimônio Líquido seja composto dos seguintes subgrupos de contas:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

IFB

Prova:

CESPE / CEBRASPE - 2011 - IFB - Professor - Gestão Financeira |

Q183763

Contabilidade Geral

Texto associado

Considere que os números da tabela acima (US$ milhões)

pertençam ao balanço de pagamentos relativo a um país fictício,

referente a 2009. Com base nessas informações, julgue os itens

subsecutivos.

Considere que os números da tabela acima (US$ milhões)

pertençam ao balanço de pagamentos relativo a um país fictício,

referente a 2009. Com base nessas informações, julgue os itens

subsecutivos.

O saldo da conta capital e financeira, nesse caso, é de US$ 900 milhões.

Q173375

Contabilidade Geral

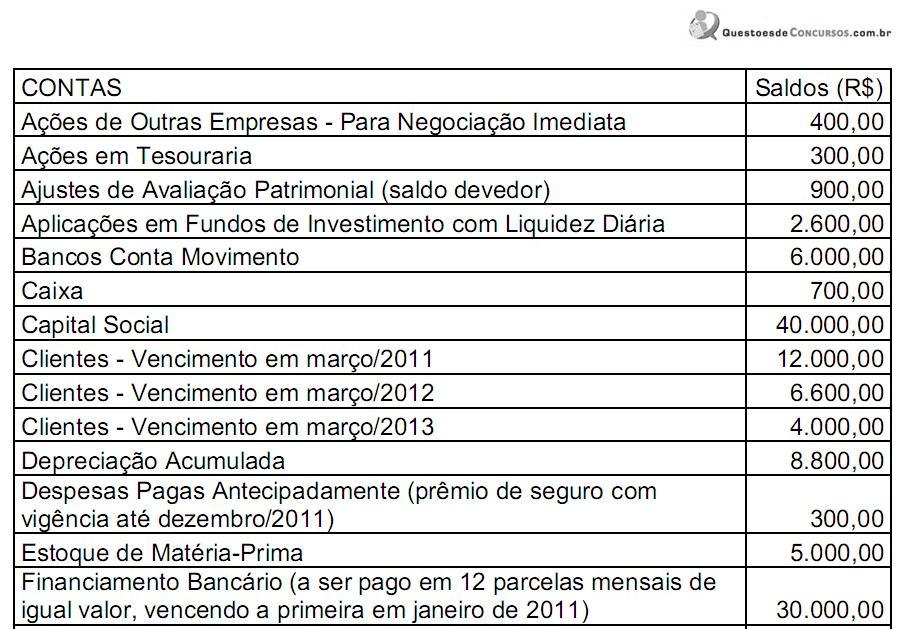

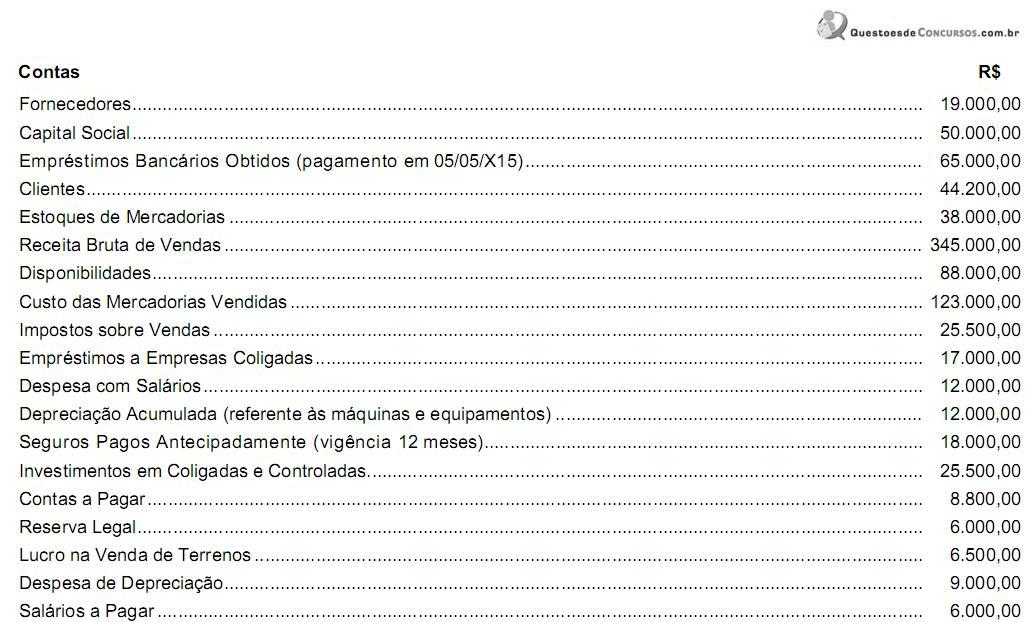

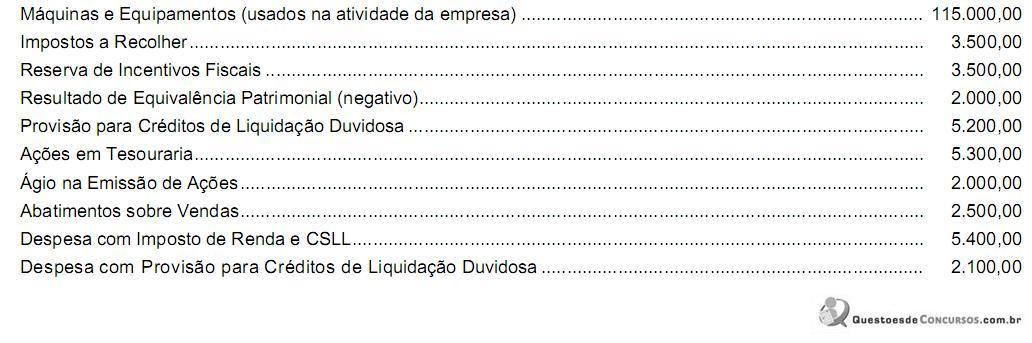

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

Q173374

Contabilidade Geral

Assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido.

Q173372

Contabilidade Geral

Em relação às reservas, assinale a opção INCORRETA.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155169

Contabilidade Geral

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155168

Contabilidade Geral

As contribuições denominadas reservas de capital NÃO

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155167

Contabilidade Geral

Capital a integralizar corresponde à(ao)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154823

Contabilidade Geral

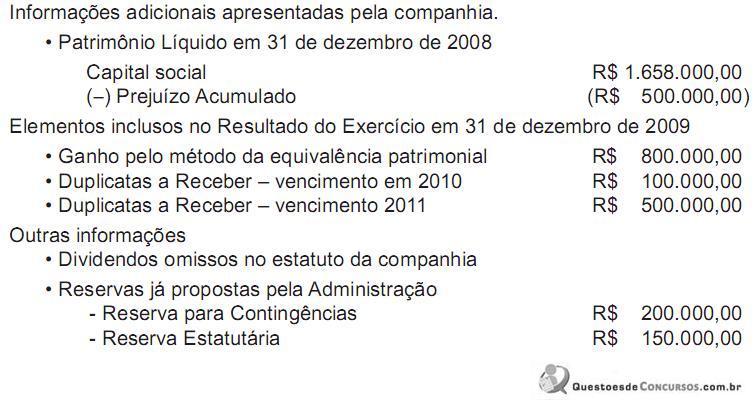

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154756

Contabilidade Geral

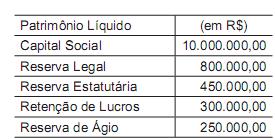

Na elaboração do Balancete final, uma companhia, antes do Balanço de 31 dezembro 2009 e da destinação do resultado apurado no exercício de 2009, levantou o seguinte Patrimônio Líquido, fundamentando-se nos saldos das contas registrados no razão:

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126233

Contabilidade Geral

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111349

Contabilidade Geral

Texto associado

A respeito da contabilidade tributária, julgue os itens seguintes.

A tendência, observada no Brasil, da total distribuição de resultados implicou a adoção da regra que prevê que todo o resultado do exercício das companhias abertas e fechadas não destinado para reservas deve ser distribuído como dividendos, o que eliminou a conta de lucros ou prejuízos acumulados de todas as entidades.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111219

Contabilidade Geral

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111218

Contabilidade Geral

A Cia. Comercial Girassol iniciou suas atividades com capital totalmente integralizado pelos sócios no valor de R$ 850.000,00 em numerário. Adquiriu móveis e utensílios para seu escritório, a prazo, no valor de R$ 170.000,00. Comprou mercadorias à vista por R$ 480.000,00, tendo vendido metade desse lote por R$ 310.000,00, a prazo. Supondo-se inexistentes os impostos sobre vendas e o pagamento de despesas administrativas no montante de R$ 90.000,00, no final dessas atividades, o valor de seu patrimônio líquido

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105549

Contabilidade Geral

As reservas estatutárias são constituídas, por determinação do estatuto de uma companhia, para a destinação de uma parcela dos lucros do exercício.

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105548

Contabilidade Geral

Analise os tipos de contas a seguir.

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em