Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.816 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290428

Contabilidade Geral

Texto associado

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

hipotética seguida de uma assertiva a ser julgada.

O patrimônio líquido de determinada sociedade empresária é constituído conforme tabela a seguir.

capital social autorizado.........R$ 800.000,00

capital social realizado...........R$ 400.000,00

reserva legal...........................R$ 79.500,00

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

capital social autorizado.........R$ 800.000,00

capital social realizado...........R$ 400.000,00

reserva legal...........................R$ 79.500,00

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288302

Contabilidade Geral

A empresa retém os valores referentes à apropriação do resultado positivo do exercício. Esses recursos têm uma finalidade específica e visam basicamente à proteção dos direitos dos acionistas e credores da companhia.

Tais valores são denominados

Tais valores são denominados

Q285835

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder às questões de nos 54 e 55

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

Considerando exclusivamente e mais uma vez as informações apresentadas e a boa técnica contábil, o total do Patrimônio Líquido da Comercial N S/A, apurado no Balanço Patrimonial elaborado em 31 de dezembro de 2011, em reais, é

Q285828

Contabilidade Geral

No exercício social encerrado em 31 de dezembro de 2011, a Sociedade Anônima RU arcou com graves perdas em decorrência da instabilidade da economia, notadamente no seu ramo de atuação, bem como no âmbito mundial. A retração do mercado consumidor contribuiu fortemente para a apuração de um prejuízo de R$ 800.000,00, evidenciado na Demonstração do Resultado do Exercício. Essa companhia, no Balanço Patrimonial de dezembro de 2010, apresentou a seguinte composição do Patrimônio Líquido:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

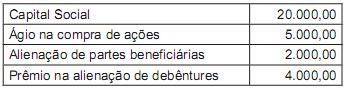

Q285825

Contabilidade Geral

A Companhia XX é subsidiária integral da companhia ME, que detém as 10.000 ações de seu capital social e que, tendo necessidade de capital novo, resolveu aumentar o capital social.

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284381

Contabilidade Geral

Certa empresa, que tinha prejuízos acumulados de R$ 2.000,00, apurou lucro líquido do exercício no valor de R$ 10.000,00, depois do imposto de renda e participações. Após contabilizar a Reserva Legal, uma reserva estatutária de 10% e outra, para aumento de capital, à taxa de 15%, destinou também recursos para o dividendo mínimo obrigatório, nos termos da legislação vigente e, em seguida, acomodou o saldo remanescente na formação de uma reserva de lucros.

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Q283962

Contabilidade Geral

Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Q280358

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

O investimento inicial de capital, bem como os seus aumentos ou diminuições, e o reconhecimento de receitas e despesas dentro do período contábil são causas da variação do patrimônio líquido de uma entidade.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279303

Contabilidade Geral

Texto associado

Com relação aos conceitos básicos da contabilidade geral, julgue os

itens que se seguem.

itens que se seguem.

Capital próprio e capital autorizado correspondem ao aporte de recursos que os proprietários ou acionistas transferem para a empresa, a fim de que ela cumpra seus objetivos.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264285

Contabilidade Geral

A empresa Valorização S.A. tem como estratégia a compra de suas próprias ações para aumentar a liquidez de seus papéis no mercado e aproveitar a vantagem da diferença entre o valor patrimonial e o valor de mercado. O resultado obtido, quando da venda dessas ações em tesouraria, pela empresa Valorização S.A., deve ser contabilizado como

Q263484

Contabilidade Geral

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

Q263480

Contabilidade Geral

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

Q262778

Contabilidade Geral

Foram realizadas três aplicações fnanceiras, uma de $10.000, que será mantida até o vencimento, outra de $20.000, que será mantida para negociação e uma outra de $30.000 classifcada com disponível para venda. As três aplicações renderam 10% cada uma. Os valores justos de mercado avaliado para cada uma delas foram respectivamente $11.500, 24.000 e 35.000.

Sem considerar qualquer aspecto tributário, indique o impacto total no Resultado do Período e no Patrimônio Líquido, nesta ordem.

Sem considerar qualquer aspecto tributário, indique o impacto total no Resultado do Período e no Patrimônio Líquido, nesta ordem.

Q262769

Contabilidade Geral

Após avaliar a relação de contas apresentadas no balancete de uma determinada empresa comercial, que foi reproduzido abaixo de forma desordenada, indique o total do Passivo e o Total do Patrimônio líquido, considerando as normas atualizadas de contabilidade.

Marque a opção CORRETA:

Marque a opção CORRETA:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

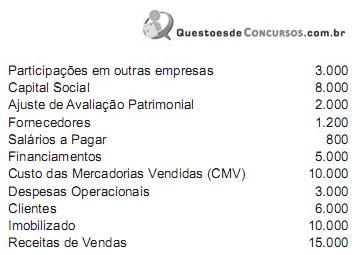

Q262732

Contabilidade Geral

A RO, sociedade anônima de capital fechado, apresentou as seguintes informações ao final do exercício encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas, o Patrimônio Líquido da RO, em 31 de dezembro de 2011, em reais, é

Considerando-se exclusivamente as informações recebidas, o Patrimônio Líquido da RO, em 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262067

Contabilidade Geral

O Patrimônio Líquido representa o capital próprio da entidade sob o enfoque da origem dos recursos.

Fazem parte de sua estrutura diversas contas, EXCETO o(a)

Fazem parte de sua estrutura diversas contas, EXCETO o(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259454

Contabilidade Geral

Texto associado

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

Acerca dessa matéria, julgue os itens que se seguem.

O valor de mercado deve ser o fator determinante dos ajustes de itens do ativo e do passivo cuja contrapartida é lançada à conta de patrimônio líquido, denominada ajustes de avaliação patrimonial.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259445

Contabilidade Geral

Texto associado

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

O capital próprio das entidades cujo patrimônio é controlado pela contabilidade corresponde ao seu ativo total.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257656

Contabilidade Geral

No encerramento do exercício de social de 2011, antes da elaboração do Balanço, a sociedade anônima M informou o seguinte:

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

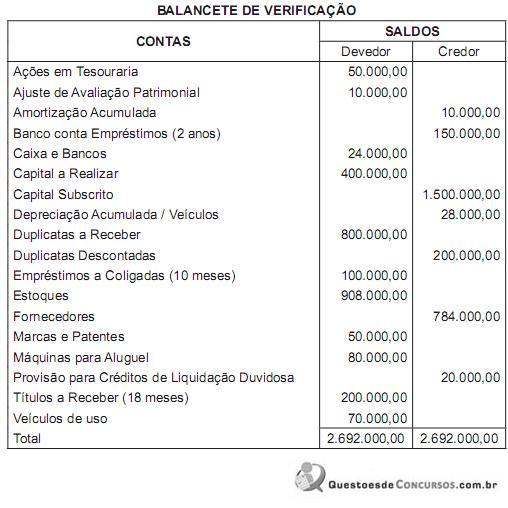

Q257642

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é