Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

• Disponibilidades: R$ 50.000;

• Despesas antecipadas: R$ 20.000;

• Receitas recebidas antecipadamente: R$ 40.000;

• Empréstimo concedido: R$ 50.000;

• Ativo contingente: 18.000;

• Estoque: R$ 30.000;

• Imóveis: R$ 120.000.

Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na data.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida

da empresa alcançou o montante de R$ 230.000.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A versão ampliada da equação do patrimônio pode ser

expressa da seguinte forma: ativo + receitas + ganhos =

passivo + despesas + perdas + patrimônio líquido (contas de

capital).

( ) Favorável, Positiva ou Superavitária: quando o Ativo é maior que o Passivo EXIGÍVEL. Dizemos, nessa hipótese, que há Patrimônio Líquido. O Patrimônio Líquido é, pois, a diferença entre Ativo e Passivo. PL = A – PE. ( ) Desfavorável, Negativa ou Deficitária: quando o Ativo é menor que o Passivo EXIGÍVEL. Nessa hipótese, estaremos diante da figura denominada de Passivo a Descoberto, isto é, uma parcela das Obrigações (PASSIVO) ficará sem ser paga mesmo que a empresa realize todo o seu ativo. Ou seja, o Ativo não é suficiente para liquidar todas as dívidas. ( ) Nula ou Inexistente: quando o ATIVO é igual ao PASSIVO. O capital foi absorvido e todo o patrimônio pertence a terceiros, pois o total de bens e direitos é igual ao das obrigações. Esta representa uma situação rara, pois sendo o A = P, significa que toda a parte do proprietário já foi consumida pelas obrigações que representam o mesmo valor do conjunto de bens e direitos. ( ) Considerando que uma parte do ativo é constituída de bens necessários à atividade operacional da empresa e deles não pode se desfazer, o Ativo deverá ser maior que Passivo Exigível, no mínimo pela soma desses valores, pois, caso contrário, é bem provável que a empresa tenha que alienar esses bens, para poder solver seus compromissos, daí nada sobrando para que ela possa continuar em operação.

A sequência correta, no sentido de cima para baixo, é

• Dia 2 – Subscrição e Integralização de capital no valor total de R$ 10.000 em dinheiro; • Dia 4 – Compra à vista de móveis e utensílios, na importância de R$ 1.700; • Dia 10 – Compra de mercadorias, nas seguintes condições: R$ 4.500 à vista e R$ 1.500 a prazo; • Dia 15 – Venda a prazo de R$ 500 de mercadorias. O custo destas mercadorias foi de R$ 300; • Dia 20 – Compra de um veículo, a ser pago em 05/05/21, por R$ 700; • Dia 27 – Pagamento de 70% da dívida relativa à compra de mercadorias;

Considerando tais movimentações, o total do Patrimônio Líquido, do Ativo Total e do Passivo Circulante desta empresa totalizou, ao final de 2020, respectivamente:

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Situação hipotética: Uma sociedade por ações recomprou

no mercado determinado tipo de suas ações, gerando um saldo

de ações em tesouraria de R$ 15 milhões. Simultaneamente,

fez a oferta de R$ 50 milhões de novas ações de outro tipo,

de modo que obteve um ágio de 15% sobre esse montante

e incorreu em custos de transação de R$ 1,5 milhão.

Assertiva: Sendo esses os únicos eventos registrados no

período analisado, será verificado um incremento superior

a R$ 42 milhões no patrimônio líquido.

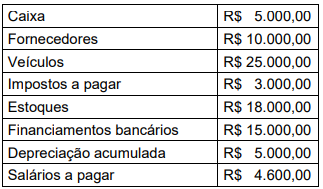

Tendo por base os valores da tabela acima, qual o valor do Patrimônio Líquido?

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Existem dois tipos de reserva: de lucros e de capital. II. A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos. III. As reservas de capital são constituídas com valores recebidos pela empresa e que não transitam pelo resultado, por não se referirem à entrega de bens ou serviços pela empresa. Constituem-se grupo de contas integrantes do patrimônio líquido. IV. Reservas de lucros são contas constituídas pela apropriação de lucros da companhia. Representam lucros reservados e constituem garantia e segurança adicional para saúde financeira da companhia, porque são lucros contabilmente realizados que ainda não foram distribuídos aos sócios ou acionistas.

É incorreto o que se afirma

Capital Social = R$ 100.000,00; Capital a Integralizar = R$ 30.000,00; Ágio na emissão de ações = R$ 20.000,00; Reserva Legal = R$ 10.000,00; Ações em Tesouraria = R$ 25.000,00

Tendo por base esta composição, podemos afirmar que o valor do Patrimônio Líquido desta empresa é:

Para responder à questão, considere o enunciado abaixo:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

• Dinheiro em caixa: R$ 5.000.

• Conta mercadorias: R$ 5.000.

• Maquinário – Bens de uso: R$ 5.000.

• Imóvel para alugar: R$ 10.000.

• Duplicatas a receber: R$ 14.000.

• Empréstimos a receber: R$ 16.000.

• Duplicatas a pagar: R$ 12.000.

• Empréstimos a pagar: R$ 8.000.

Para responder à questão, considere o enunciado abaixo:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

• Dinheiro em caixa: R$ 5.000.

• Conta mercadorias: R$ 5.000.

• Maquinário – Bens de uso: R$ 5.000.

• Imóvel para alugar: R$ 10.000.

• Duplicatas a receber: R$ 14.000.

• Empréstimos a receber: R$ 16.000.

• Duplicatas a pagar: R$ 12.000.

• Empréstimos a pagar: R$ 8.000.