Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

Determinada sociedade comercial apurou as seguintes movimentações relativas ao período mais recente.

• pagamento de despesas relativas ao período anterior, no valor de R$ 84 mil

• despesas do período corrente pagas no período anterior, no valor de R$ 45 mil

• pagamento de despesas do período corrente, no valor de R$ 34 mil

• recebimento de receitas de vendas do período anterior, no valor de R$ 110 mil

• receitas de vendas realizadas do período corrente e recebidas no período anterior, no valor de R$ 80 mil

• recebimento de receitas por vendas realizadas no período corrente, no valor de R$ 40 mil

Nessa situação hipotética, desconsiderados quaisquer efeitos tributários e encargos financeiros, o impacto dos citados eventos sobre a situação patrimonial líquida da entidade, no período corrente, foi

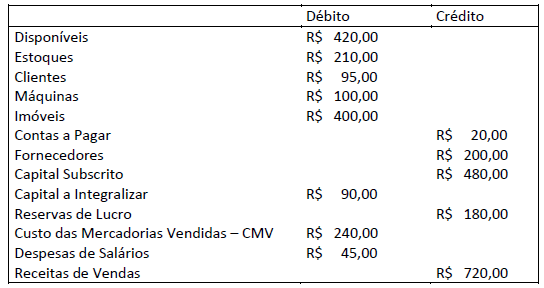

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

Uma entidade apresenta passivo a descoberto.

Em relação à equação fundamental nesta entidade, assinale a opção correta.

I – No patrimônio líquido, deve ser evidenciado o resultado do período segregado dos resultados acumulados de períodos anteriores. II – A falta de prazo de extinção de uma obrigação não impede que se origine um passivo. III – No Balanço Patrimonial, o ativo é classificado em ativo financeiro e ativo permanente.

Dos itens acima:

Texto 1

A empresa Alfa foi constituída em 02/01/2020 por dois sócios,

Sr. X e Sr. Y. O capital social da empresa foi subscrito no valor

de R$ 100.000,00. O capital foi constituído de quotas

igualmente divididas entre os dois sócios. O Sr. X integralizou

a sua parte em dinheiro no ato de constituição da empresa,

que foi depositada no banco em que a empresa abriu uma

conta. Já o Sr. Y integralizou a parte dele com um veículo no

valor de R$ 30.000,00 e o restante ficou para ser integralizado

em espécie em 90 dias.

I. Capital representa a importância em dinheiro ou Bens e Direitos que uma pessoa possui ao iniciar suas atividades. II. Patrimônio Líquido é composto por apenas três elementos: capital, reservas e lucros ou prejuízos acumulados. III. Contas Patrimoniais são as que representam os elementos que compõe o patrimônio. Dividem-se em dois grandes grupos: despesas e receitas.

Marque a alternativa correta:

Relativamente ao tratamento contábil de elementos patrimoniais diversos, julgue o item a seguir.

As ações de emissão da própria empresa e recompradas no

mercado devem ser registradas pelo seu custo de aquisição, o

que incorpora os eventuais custos de transação.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

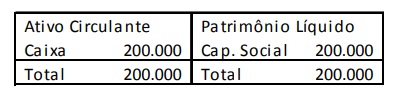

ATIVO PASSIVO

R$ 35.000 R$ 10.000

PATRIMÔNIO LÍQUIDO

R$ 25.000

Com base nas informações acima, qual o valor dos recursos aplicados no Patrimônio Líquido?