Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.815 questões

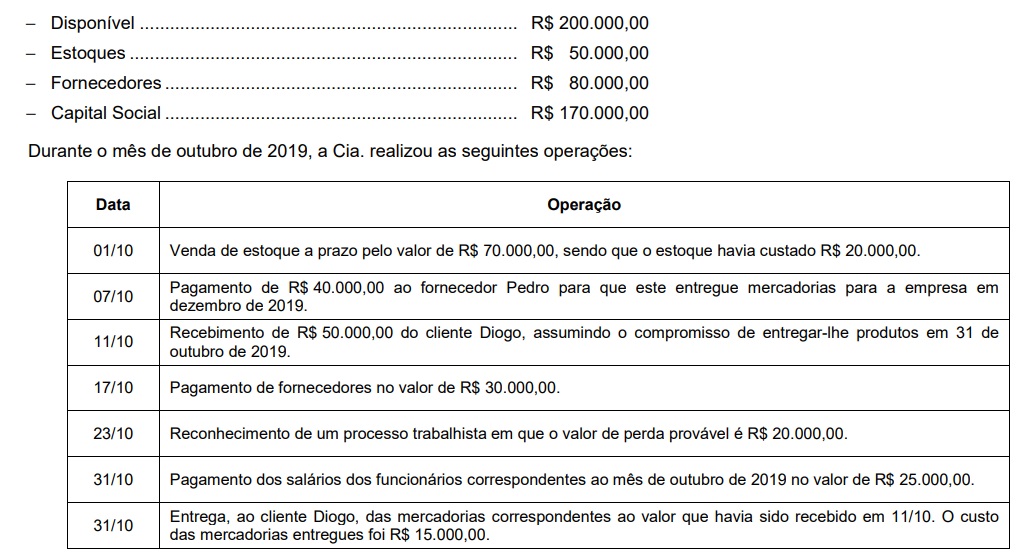

Após o registro das operações acima, o total do patrimônio líquido da Cia. Só Problemas, em 31/10/19, era, em reais,

Assinale a alternativa que preenche corretamente a lacuna do trecho acima

Capital Social: R$ 200.000,00; Reserva Legal: R$ 30.000,00; Reserva Estatutária: R$ 20.000,00; Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00. Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária. – Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa. – Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

Em 31/12/2017, a Empresa Betim S.A. apresentava as seguintes informações acerca da composição e da estrutura registradas e evidenciadas no seu Balanço Patrimonial por meio do Patrimônio Líquido (PL) da empresa: Capital Social no valor de R$ 300.000,00; Reserva Legal no valor de R$ 50.000,00; Reserva Estatutária no valor de R$ 50.000,00; e Ações em Tesouraria no valor de R$ 10.000,00. Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 300.000,00.

Da Política de Destinação do Lucro Líquido do Exercício, registrados em seu Estatuto Social, tem-se:

• Reserva legal, correspondente ao estabelecido na legislação societária.

• Reserva estatutária, corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

• Dividendos obrigatórios correspondente a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecido na legislação societária e no estatuto social da empresa.

É importante frisar que os saldos remanescentes serão tratados conforme estabelecido em legislação societária. Desse modo, com base nessas informações, o Balanço Patrimonial em 31/12/2018 dessa empresa apresentará um valor no Patrimônio Líquido de

Uma empresa apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2018:

Capital social: R$ 600.000,00

Reserva de lucros: R$ 120.000,00

No exercício de 2019, a empresa apurou lucro líquido no valor de R$ 50.000,00, distribuiu dividendos no valor de R$ 15.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Com base apenas nessas informações, o valor do patrimônio líquido da empresa em 31/12/2019, em R$, é de

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

As ações em tesouraria, que representam as ações de uma

companhia adquiridas pela própria sociedade, devem ser

registradas no patrimônio líquido, em conta devedora,

reduzindo-se, assim, o valor do capital.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

São denominados equivalentes-caixa os investimentos

imediatamente conversíveis em moeda e que apresentam baixo

risco de alteração de valor. Quanto a isso, a entidade deve

expor em notas explicativas os critérios adotados para

identificar as aplicações em equivalentes-caixa.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de: