Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

No que diz respeito à Demonstração das Origens e Aplicações de Recursos, julgue os itens a seguir.

I. As aplicações de recursos são representadas pela redução do Capital Circulante Líquido entre o início e o término de determinado período.

II. Ocorrendo a aquisição de bens para o Ativo Imobilizado, investimentos permanentes ou aplicação de recursos no Ativo Diferido, tais fatos representam aplicação de recursos e, consequentemente, refletem numa variação líquida negativa do Capital Circulante Líquido.

III. A amortização de empréstimos a longo prazo significa, em princípio, uma redução do passivo exigível a longo prazo e representa uma aplicação de recursos.

IV. A remuneração de acionistas, decorrente de dividendos, representa uma aplicação de recursos, refletindo numa variação negativa do Capital Circulante Líquido.

V. Quando o Ativo Circulante é menor do que o Passivo Circulante, tem-se um Capital Circulante Líquido próprio.

Estão corretos:

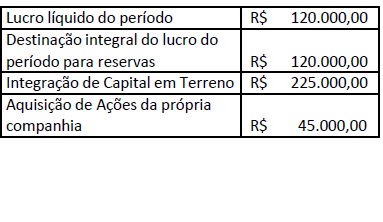

A empresa Flores de Jardim, apresentou o

patrimônio líquido no início do ano de 2018 no valor

de R$ 450.000 na demonstração das mutações

do patrimônio líquido. Ao longo de 2018, foram

registradas as ocorrências mostradas na tabela a

seguir:

Considerando somente essas informações, o saldo do patrimônio líquido no final do exercício de 2018 foi de:

I - Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - As reversões de reservas e o lucro líquido do exercício.

II - As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

III - O valor da provisão para contingências e o montante do lucro ou prejuízo por ação.

IV - Os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

Uma entidade apresentou as seguintes transações econômicas e seus respectivos saldos em 31.12.2018:

Valores (em R$)

Prejuízo Líquido de 2018 10.000,00

Perda com plano de benefício de empregados 25.000,00

Ganho na valorização de instrumentos 10.000,00

financeiros mensurados a valor justo

para resultados abrangentes

Ganho com hedge accounting 20.000,00

Gastos com emissão de ações 5.000,00

Ganho com a valorização de propriedades 15.000,00

para investimentos

Perda na venda de imobilizado 5.000,00

O resultado abrangente dessa entidade em 31.12.2018 totalizou, em R$:

Nas demonstrações contábeis individuais da Companhia KK, referentes ao exercício de 2018, há

( ) A demonstração das mutações do patrimônio líquido inclui informações do resultado abrangente do período, apresentando somente o montante atribuível aos proprietários da entidade controladora, excluindo-se a participação de não controladores. ( ) Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido, ou nas notas explicativas, uma análise dos outros resultados abrangentes por item. ( ) A entidade deve apresentar, na demonstração das mutações do patrimônio líquido ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação. ( ) O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelos pronunciamentos técnicos emitidos pelo CPC.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial. 2. as reversões de reservas e o lucro líquido do exercício. 3. os montantes das receitas não realizadas e das despesas não pagas. 4. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Assinale a alternativa que indica todas as afirmativas corretas.

“A Lei enumera o mínimo dessas notas e induz à sua ampliação quando for necessário para o devido esclarecimento da situação patrimonial e dos resultados do exercício.” (GELBECKE, 2018, p. 6.)

Segundo a Lei nº 6.404/76 citada, constitui-se em assunto predeterminado a ser tratado em notas explicativas evidenciar:

Indique se às afirmações em relação a Demonstração do fluxo de caixa são verdadeiras ou falsas:

( ) A Demonstração de Fluxo de Caixa – DFC tornou-se obrigatória com a Lei 11.638 (que alterou a Lei 6.404/76), em substituição à Demonstração de Origens e Aplicações de Recursos – DOAR.

( ) Os fluxos de caixa da empresa são classificados em atividades operacionais, de investimento e contábil.

( ) As atividades de investimento relacionam-se com o aumento e diminuição do ativo não circulante que a empresa utiliza para produzir os bens e serviços.

I. É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação. (.....)

II. Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa. (.....)

III. Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL. (.....)

IV. A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes. (.....)

Respondidos os itens a sequência CORRETA é:

A respeito dos conceitos elementares de contabilidade, julgue o item.

O recebimento de receita referente a exercícios anteriores deve ser relacionado nos ajustes de exercícios anteriores da demonstração de lucros ou prejuízos acumulados.