Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

A demonstração dos lucros ou prejuízos acumulados é

obrigatória para companhias abertas, que deverão apresentá-la

à parte da demonstração de mutações do patrimônio líquido,

caso esta seja elaborada pela companhia.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas são dispensadas de apresentar notas

explicativas relacionadas às bases de preparação das

demonstrações financeiras adotadas durante o período.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

No que se refere à nota explicativa de depreciação, é exigida

a divulgação, para cada classe de ativo, dos métodos de

depreciação utilizados, das taxas de depreciação ou do tempo

de vida útil, dos valores brutos e da depreciação acumulada

dos ativos que sejam objeto de depreciação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

As notas explicativas às demonstrações contábeis devem

tratar das informações relevantes que ocorrerem durante o

exercício social e que possam afetar o processo de decisão

dos usuários externos da informação.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas de capital fechado cujo patrimônio

líquido seja inferior a R$ 2.000.000 são dispensadas da

elaboração de notas explicativas.

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o próximo item.

A demonstração do resultado abrangente é obrigatória para

as companhias abertas, conforme norma expedida pela

Comissão de Valores Mobiliários.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

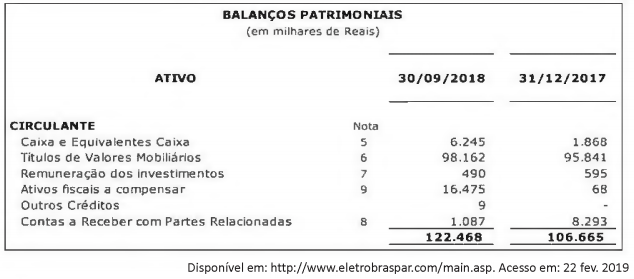

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

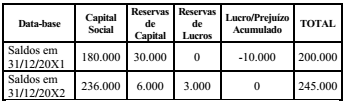

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

Considere que uma empresa tenha gerado, ao final de determinado exercício, um lucro real e base (+) de contribuição social equivalente, em bases anuais, a R$ 2.325.000,00. Quais os valores, respectivamente, de Imposto de renda pessoa jurídica - IRPJ e Contribuição social sobre o lucro líquido - CSLL apurados por esta empresa nesse exercício?

Considere as seguintes informações relacionadas com a apuração do lucro real por uma determinada empresa:

Valores em R$

Temporárias |

Definitivas |

|

Adições |

200.000,00 |

250.000,00 |

Exclusões |

100.000,00 |

50.000,00 |

Carga tributária direta = 34%

Identifique nas alternativas disponibilizadas, o valor do ganho fiscal diferido ativo.

O pleno entendimento da situação contábil e financeira de qualquer empresa passa pela análise acurada de determinados documentos que contêm as informações necessárias à formulação de indicadores que subsidiem as decisões gerenciais a serem adotadas. Esses documentos são as demonstrações contábeis, ou seja, as que trazem em si as mais diversas informações econômico-financeiras. Assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Balancete/balanço patrimonial. É a demonstração contábil do tipo balancete, conforme a legislação vigente, reflete a posição financeira em determinado momento e precisa ser elaborada e publicada periodicamente, normalmente no fim do ano ou de um período prefixado.

( ) Demonstração do resultado do semestre/exercício. As instituições precisam informar as alterações de caixa nos período considerados, classificando cada fluxo de caixa de acordo com sua proveniência, em atividades operacionais, investimentos e financiamentos.

( ) Demonstração de fluxos de caixa. É um documento que tem por finalidade a publicação e apresentação das receitas e despesas das instituições financeiras no atual semestre e no anterior, produzindo assim um resultado de lucro ou prejuízo, tal qual ocorre com as demonstrações de resultado de exercícios das sociedades anônimas.

( ) Demonstração das mutações do patrimônio líquido. Nesse documento, são apresentadas as variações positivas e negativas sofridas por contas, como as reservas de capital, os lucros a realizar, os lucros/prejuízos acumulados e as ações em tesouraria, por exemplo.

A alternativa que apresenta a sequência CORRETA é