Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Em relação a Notas Explicativas, à luz da Lei nº 6.404/1976 e suas alterações, analise as assertivas e assinale a alternativa que aponta as corretas. As notas explicativas, entre outras, devem:

I. apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

II. divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

III. fornecer informações adicionais indicadas nas próprias demonstrações financeiras e

consideradas necessárias para uma apresentação adequada.

“As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício”.

Com base nesse texto, é correto afirmar que

I. Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda não possua uma alternativa realista senão a descontinuidade de suas atividades. II. Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informações acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. III. Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que não são reconhecidos na demonstração do resultado como requerido ou permitido pelos Pronunciamentos, Interpretações e Orientações emitidos pelo CPC.

Quais estão corretas?

Com base no balancete de verificação da Indústria e Comércio Sabe Tudo Ltda., em 31 de março de 2019, responda à questão.

Balancete Contábil em 31/03/2019

Descrição da Conta Contábil ..................................... Reais

Reservas de Lucros .................................................198.000,00

Outras Despesas Operacionais................................. 18.000,00

Receitas de Vendas ................................................... 640.000,00

Bancos .........................................................................240.000,00

Fornecedores ...............................................................240.000,00

Empréstimos Bancários ..............................................230.000,00

Perda Estimada com Créditos de Liquidação Duvidosa ...21.000,00

Impostos sobre Vendas .................................................. 120.000,00

Estoques ........................................................................500.000,00

Impostos a Recolher ......................................................70.000,00

Despesas Administrativas e Gerais ................................90.000,00

Contingências Trabalhistas............................................. 270.000,00

Devoluções de Vendas.................................................... 10.000,00

Caixa ..............................................................................10.000,00

CPV ...............................................................................240.000,00

Depósitos Judiciais ............................................................70.000,00

Despesas de Vendas........................................................... 60.000,00

Salários a Pagar ................................................................90.000,00

Capital ..............................................................................240.000,00

Contas a Receber de Clientes ........................................ 700.000,00

Imobilizado .....................................................................300.000,00

Reservas de Capital .....................................................300.000,00

Despesas Financeiras ....................................................50.000,00

Imposto de Renda e Contribuição Social Correntes .......11.000,00

Depreciação Acumulada .................................................120.000,00

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

A demonstração da origem e da aplicação dos recursos

deve ser obrigatoriamente apresentada pelas empresas

de capital aberto.

Conforme Art. 176, da Lei nº 6.404/76, as demonstrações contábeis devem ser elaboradas ao final de cada exercício social e devem apresentar a situação patrimonial da empresa com clareza, além de demonstrar as mutações ocorridas no exercício. Analise as afirmativas a seguir em relação as demonstrações e de valores Verdadeiro (V) ou Falso (F):

( ) as contas semelhantes podem ser agrupadas, nas demonstrações, independente dos saldos;

( ) as demonstrações devem ser complementadas por notas explicativas e outros quadros analíticos;

( ) as notas explicativas, dentre outras coisas, devem apresentar informações referente a base de preparação das demonstrações financeiras;

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

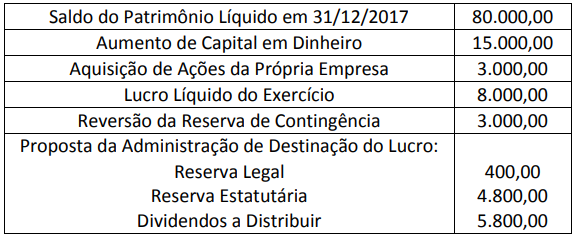

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de: