Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

O valor residual de um ativo não deve ser considerado para fins de cálculo do seu valor depreciável.

Os Conselhos de Contabilidade (o Federal e os Regionais) possuem uma série de funções estabelecidas no Decreto-lei n.º 9.295/1946, a exemplo da fiscalização e do disciplinamento normativo da profissão, envolvendo aspectos técnicos e éticos da atuação profissional e, quando necessário, a aplicação de penalidades previstas em ato regulamentar para coibir infrações às normas. O registro e a habilitação para o exercício da contabilidade constituem outro ponto basilar da missão dos Conselhos, assim como a execução de mecanismos de educação continuada, visando a assegurar à sociedade serviços prestados por contadores com perfil técnico atualizado. No que diz respeito a esse tema, julgue os itens a seguir conforme a Resolução CFC n.º 1.370/2011.

I São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar o Regulamento Geral dos Conselhos e seu Regimento Interno.

II É uma competência atribuível ao Conselho Federal de Contabilidade a de adotar as providências e medidas necessárias à realização das finalidades dos Conselhos de Contabilidade.

III É uma competência atribuível ao Conselho Federal de Contabilidade a de exercer a função normativa superior, baixando os atos necessários à interpretação e execução do regulamento e à disciplina e fiscalização do exercício profissional.

IV São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e Profissional.

V É uma competência atribuível ao Conselho Federal de Contabilidade a de eleger os membros de seu Conselho Diretor e de seus órgãos colegiados internos, cuja composição será estabelecida pelo Regimento Interno.

Assinale a alternativa correta.

Julgue os itens seguintes.

I A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre em caso de renúncia.

II A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por superveniência de causa de que resulte a inabilitação para o exercício da profissão.

III A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por ausência de qualquer órgão deliberativo do Conselho Federal ou de um Conselho Regional de Contabilidade, em cada ano, sem motivo justificado, a três reuniões consecutivas ou a seis intercaladas, feita a apuração pelo Plenário em processo regular.

A quantidade de itens certos é igual a

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

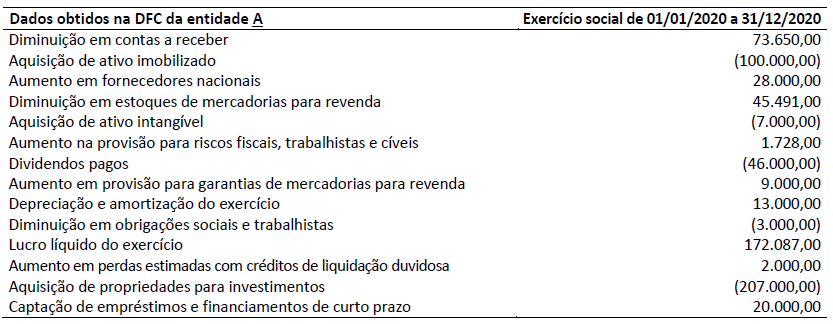

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

I. Títulos de emissão do governo brasileiro. II. Títulos de dívida soberana emitidos por governos estrangeiros. III. Ações de companhias abertas negociadas em bolsa. IV. Debêntures emitidas por empresas privadas.

Estão CORRETOS apenas os itens

I. Os direitos de recebimento dos fluxos de caixa do ativo cessaram. II. A Cia. assumiu uma obrigação de pagar fluxos de caixa do ativo transferido. III. A Cia. transferiu substancialmente todos os riscos e benefícios. IV. A Cia. manteve o controle do ativo.

Estão CORRETO(S) os itens:

I. A mensuração deverá ser embasada em laudo técnico elaborado pelo responsável pela governança. II. Deve-se utilizar o preço cotado em mercado ativo para o item idêntico mantido por outra parte como ativo, se esse preço estiver disponível. III. Deve-se utilizar a abordagem de receita técnica de valor presente que leve em conta o fluxo de caixa futuro que um participante do mercado esperaria receber por deter o passivo ou o instrumento patrimonial como ativo. IV. Deve-se usar uma abordagem que seja financeiramente viável e que leve em conta se o uso do ativo pela outra parte gera receita ou fluxos de caixa adequados.

Está(ão) CORRETO(S) o(s) item(ns):

(__) - Controle de duplicatas ou outras obrigações por data de vencimento; (__) - Critérios definidos para formação de um processo de pagamento, o qual deverá ser revisado antes de seu encaminhamento para aprovação; (__) - Conciliação de extratos de fornecedores por elemento independente e análise das pendências; (__) - Controle numérico das Notas de Débito, decorrentes de ajustes ou devoluções, e autorização das mesmas à vista de documentos comprobatórios, por elemento não relacionado com o processamento das faturas, compras ou recepção de mercadorias; (__) - Revisão dos documentos comprobatórios no que se refere a cálculos, somas, etc.

Dos aspectos listados acima, defina verdadeiro ou falso para cada item:

No que tange ao processo de convergência da contabilidade brasileira aos padrões internacionais de contabilidade:

( ) - As normas internacionais serão adotadas sempre e quando houver conflitos com a legislação vigente;

( ) - Os eventuais conflitos entre a legislação vigente e o padrão internacional serão claramente divulgados no documento de aprovação ou no próprio pronunciamento, quando aplicável, podendo ser utilizadas disposições transitórias quando oportuno;

( ) - Quando no entendimento dos membros do CPC a norma internacional não estiver de acordo com o consenso da prática contábil mais apropriada, será feito o devido questionamento ao IASB, por meio dos fóruns adequados, a fim de contribuirmos para o processo de aprimoramento da norma internacional;

( ) - O CPC, por meio de seus membros ou de grupos de trabalho especialmente formados, analisará e fará suas sugestões necessárias durante os processos de audiências públicas do IASB;

( ) - O Comitê de Pronunciamentos Contábeis – CPC foi criado com o objetivo de buscar a unificação para viabilizar a convergência das normas contábeis brasileiras aos padrões internacionais.

Dos itens que se referem ao processo de convergência da contabilidade brasileira aos padrões internacionais de contabilidade, assinale a alternativa que representa corretamente a sequência, sabendo que (V) significa Verdadeiro e (F) significa Falso: