Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

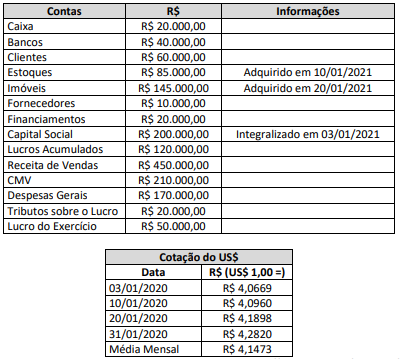

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

Com relação às demonstrações contábeis, de acordo o

Pronunciamento Técnico CPC 26 (R1) – Apresentação

das demonstrações contábeis, assinale a alternativa

incorreta.

A partir dessa situação hipotética, julgue o item seguinte.

Os equipamentos industriais adquiridos na transação estarão

sujeitos a ajustes a valor de mercado sempre que os valores

de mercado desses equipamentos apresentarem-se superiores

aos seus custos de aquisição.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Suponha‐se que uma empresa tenha realizado vendas de R$600.000,00 no período (mês), a metade das quais a prazo, apresentando um saldo médio de recebíveis de R$200.000,00. Nesse caso, é correto afirmar que levará, em média, 20 dias para receber suas vendas a prazo.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Suponha‐se que uma entidade adquira um imóvel, para suas instalações, no valor de R$500.000,00, pagando 10% do valor à vista e o restante mediante entrega de outro imóvel próprio da entidade, de R$350.000,00, mais R$100.000,00 em seis meses. Nesse caso, é correto concluir que se trata de uma variação qualitativa.

Considerando o Decreto-lei n.º 9.295/1946 e a Resolução CFC n.º 560/1983, julgue o item.

Entre as atividades compartilhadas pelos profissionais

de contabilidade, mencionam-se a apuração, o cálculo e

o registro de custos em qualquer sistema.

Considerando o Decreto-lei n.º 9.295/1946 e a Resolução CFC n.º 560/1983, julgue o item.

Está apto ao exercício de serviços técnicos contábeis o

profissional devidamente habilitado e registrado na

forma da lei.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.