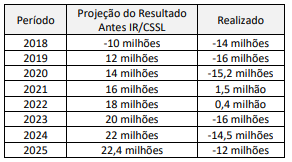

Uma empresa S/A apresentou projeções de resultados futuros c...

Próximas questões

Com base no mesmo assunto

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247915

Contabilidade Geral

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que: