Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.959 questões

( ) Os itens monetários do balanço patrimonial devem ser atualizados monetariamente, de acordo com o índice da inflação.

( ) O valor atualizado de um item não monetário, como ativos imobilizados, deve ser reduzido, de acordo com os pronunciamentos contábeis apropriados, quando o custo atualizado excede o seu valor recuperável.

( ) Os ativos e passivos contratualmente sujeitos a mudanças nos preços, tais como títulos e empréstimos vinculados a índices, devem ser ajustados de acordo com o contrato para determinar o valor em aberto no final do período de relatório.

As afirmativas são, respectivamente,

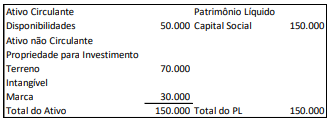

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Constitui-se no órgão regulador que visa desenvolver, regular e fiscalizar o mercado em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades o(a)

Compra de mercadoria – 75.000,00 Frete sobre as vendas – 5.000,00 Despesas financeiras – 3.000,00 Impostos sobre as vendas – 20.000,00 Devolução de compras – 3.500,00 Estoque inicial de mercadorias – 20.000,00 Receitas de vendas – 127.500,00 Devolução de vendas – 3.000,00 Estoque final da mercadoria – 16.000,00 Comissão de vendas – 5.600,00.

Com base nestas informações, o custo da mercadoria vendida da Cia Furacão é de:

Diz respeito ao planejamento dos trabalhos a realização de

Nesse sentido, como devem ser apresentados os valores pagos de aluguéis (incluindo-se as despesas com arrendamento operacional) ou creditados a terceiros, inclusive os acrescidos aos ativos, na DVA?

Nos termos da Resolução CFC nº 1.345/2011 - CTR 01, as demonstrações intermediárias são conhecidas como

Considerando-se a situação apresentada e as normas consultadas, o contador concluiu que a entidade deve

Quanto aos Comunicados Técnicos, sabe-se que têm por objetivo

Nos termos da Resolução CFC nº 1.640/2021, dentre as atribuições privativas dos profissionais da Contabilidade, está a de prestar assistência contábil nos processos de

I. Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro.

II. Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos.

III. Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação do Erro.

IV. Pronunciamento Técnico CPC 12 – Ajuste a Valor Presente. V. Pronunciamento Técnico CPC 47 – Receita de Contrato com Cliente.

Analisados os itens é correto afirmar que:

I. Exige que a entidade (controladora) que controle uma ou mais entidades (controladas) apresente demonstrações consolidadas.

II. Define o princípio de controle e estabelece controle como a base para a consolidação.

III. Define como aplicar o princípio de controle para identificar se um investidor controla a investida e, portanto, deve consolidá-la.

IV. Define os requisitos contábeis para a elaboração de demonstrações consolidadas.

V. Define entidade de investimento e estabelece uma exceção para a consolidação de controladas específicas de entidade de investimento.

Estão corretos os itens:

Considerando o CPC 26 (R1) - Apresentação das Demonstrações Contábeis, é correto afirmar que

O ativo imobilizado contém elementos destinados para venda e utilizados na manutenção dos negócios de uma entidade. O pronunciamento técnico contábil que trata do ativo imobilizado é o CPC 27, que diz:

I. após a aquisição, o ativo é registrado ao custo menos depreciação acumulada e menos perda de valor recuperável;

II. itens do imobilizado são registrados como ativos sempre que for provável que os benefícios econômicos futuros a eles associados sejam obtidos pela empresa, e o seu custo possa ser avaliado com segurança;

III. componentes de um ativo com padrões de benefícios divergentes devem ser depreciados separadamente.

É correto o que se afirma em

Sob o escopo do CPC 27 analise os exemplos a seguir e identifique quais deles NÃO são custos de um item do ativo imobilizado.

1. Custos de abertura de nova instalação;

2. Custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

3. Custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento);

4. Custos administrativos e outros custos indiretos;

5. Depreciação do ativo imobilizado ao longo do tempo.

De acordo com o CPC 00, sobre os critérios necessários para a existência de um passivo, analise as afirmativas a seguir:

I. a entidade tem uma obrigação;

Il. a obrigação é de transferir um recurso econômico;

III. a obrigação é de receber um recurso econômico;

IV. a obrigação é uma obrigação presente que existe como resultado de eventos passados;

V. obrigação é uma obrigação futura que existe como resultado de eventos passados;

VI. a obrigação é uma obrigação presente que existe como resultado de eventos futuros.

Está CORRETO o que se afirmar em: