Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 835 questões

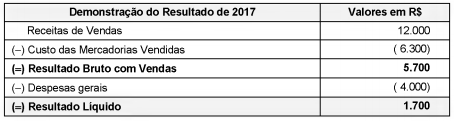

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

O contador A, que frequenta um curso preparatório para o Exame de Qualificação em Perícia Contábil, deparou-se com uma discussão relativa aos conceitos de Valor justo líquido de despesa de venda e Valor recuperável demonstrados no item 6 da NBC TG 01. Com base nesse item 6 da NBC TG 01, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Valor justo líquido de despesa de venda é o montante a ser obtido pela venda de um ativo ou de unidade geradora de caixa em transações em bases permutativas, entre partes interessadas, menos as despesas estimadas de venda.

II. Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor esperado líquido de despesa de venda e o seu valor de mercado.

III. Valor recuperável é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

IV. Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

V. Valor justo líquido de despesa de venda é o montante a ser obtido pela venda de um ativo ou de unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

Está(ão) CORRETO(S) apenas o(s) item(ns)

O contador A que se prepara para prestar o Exame de Qualificação Técnica para o cadastro de perito contábil, participou de uma discussão no curso preparatório que fez com essa finalidade. A discussão se referia aos conceitos de unidade geradora de caixa e ativos corporativos constantes do item 6 da NBC TG 01. Com base no enunciado, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Unidade geradora de caixa é qualquer ativo identificável que gera entradas de caixa, entradas essas que são, em grande parte, independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

II. Ativos corporativos são ativos, exceto ágio por expectativa de rentabilidade futura (goodwill), que contribuem, mesmo que indiretamente, para os fluxos de caixa futuros tanto da unidade geradora de caixa sob revisão quanto de outras unidades geradoras de caixa.

III. Unidade geradora de caixa é o menor grupo identificável de ativos que gera entradas de caixa, entradas essas que são, em grande parte, independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

IV. Ativos corporativos são ativos, inclusive ágio por expectativa de rentabilidade futura (goodwill), que contribuem, mesmo que indiretamente, para os fluxos de caixa futuros tanto da unidade geradora de caixa sob revisão quanto de outras unidades geradoras de caixa.

Está(ão) CORRETO(S) apenas o(s) item(ns)

O contador A foi contratado como perito-assistente pela empresa B para fundamentar o valor de um passivo não financeiro que servirá de sustentação para uma inicial em um processo judicial. A empresa B é revendedora de máquinas pesadas. O passivo está definido nos termos do item 10 e deve ser mensurado nos termos do item 39, ambos, da NBC TG 25 (R2). Essa obrigação ocorrerá com uma probabilidade de 35% para um valor de R$1.000.000,00; com uma probabilidade de 45% para um valor de R$2.000.000,00; e com uma probabilidade de 20% para um valor de R$5.000.000,00. O passivo não financeiro se refere a uma garantia pós-venda da empresa para manutenção dos equipamentos, que, em virtude de suas práticas passadas, criou uma expectativa válida para seus clientes de que cumprirá com as responsabilidades da manutenção.

Com base neste enunciado, assinale a opção que corresponde ao valor esperado calculado pelo contador A.

No exercício findo em 31/12/20X1, a empresa H, tributada pelo lucro real, apresentou lucro tributável positivo no valor de R$100.000,00 e provisão constituída no mesmo exercício, para assistência técnica, no valor de R$50.000,00. O tributo incidente sobre as transações é de 35%. O contador da empresa efetuou o cálculo do tributo e o reconheceu adequadamente na contabilidade, considerando elevada a probabilidade de manutenção de lucros positivos. Mas um dos sócios, que também é tributarista, discorda da forma do reconhecimento feito pelo contador. Diante da divergência, o presidente da empresa contratou o perito contábil K para produzir um parecer técnico contábil indicando o impacto correto do reconhecimento do tributo.

Com base no enunciado e em atendimento aos itens 12 e 24 da NBC TG 32-Tributos sobre o lucro, assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil.

A empresa P tinha a prática de divulgar como receita na demonstração do resultado o valor total da venda recebido do cliente. Em um seminário sobre a NBC TG 47 - Receita de Contrato com Cliente, o facilitador, que era perito contábil, orientou que, no reconhecimento do valor da venda recebido pela empresa P, deveria segregar o valor de terceiros que não compõe o valor da transação, de acordo com o item 47 da referida NBC TG 47 - Receita de Contrato com Cliente. Depois do seminário, a empresa P contratou o perito contábil para elaborar um parecer contábil com o modelo para determinar o valor total de venda do produto, partindo do seu preço da transação, considerando que a alíquota média do tributo indireto que incide sobre seus produtos é 15%.

De acordo com o enunciado, assinale a opção que apresenta o modelo que partindo do preço de transação resulta no valor da venda.

A empresa W foi contratada pelo cliente Z, em 20X0, para prestar serviços de manutenção de ar condicionado durante o ano 20X1. De acordo com o contrato, o cliente Z pagou à empresa W o valor integral contratado no ato da assinatura do contrato. A área operacional da empresa W preparou uma planilha com as datas em que o serviço seria prestado durante o ano de 20X1 e encaminhou ao contador e ao gerente financeiro. O gerente financeiro também enviou ao contador o documento de crédito em conta do valor do contrato pago pelo cliente Z. Ao receber a referida planilha e o documento de crédito, o contador reconheceu a receita, porém o gerente financeiro divergiu do reconhecimento feito pelo contador. Para dirimir divergência levantada pelo gerente financeiro e a preocupação da empresa W com a adequada mensuração do resultado, um perito contábil foi contratado para emitir um parecer técnico contábil orientando como o valor do contrato deveria ser reconhecido. De acordo com o que disciplina o item 16 da NBC TG 47-Receita, analise os itens I a IV e em seguida assinale a opção CORRETA que deve corresponder à orientação do Perito Contábil.

I . O valor contratado deve ser reconhecido na receita no momento da assinatura do contrato.

II. O valor recebido deve ser reconhecido na receita no momento do recebimento do crédito.

III. O valor recebido deve ser reconhecido a crédito do passivo.

IV. O valor recebido deve ser reconhecido na receita quando da prestação do serviço.

Está(ão) CORRETO(S) apenas o(s) item(ns)

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

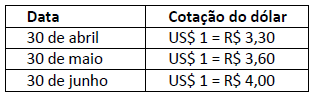

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

De acordo com as Normas Brasileiras de Contabilidade emitidas pelo Conselho Federal de Contabilidade, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas acerca dos critérios de reconhecimento e mensuração dos componentes patrimoniais:

( ) Investimentos societários em empresas coligadas devem ser mensurados com base em seu valor justo nas demonstrações contábeis da entidade investidora.

( ) Gastos com pesquisa devem ser reconhecidos como despesa quando incorridos.

( ) Obrigações com fornecedores devem ser ajustadas ao seu valor presente na data das demonstrações contábeis sempre que o prazo de pagamento for superior a 90 dias a partir dessa data.

( ) Bens objeto de contratos de arrendamento mercantil financeiro devem ser reconhecidos como ativos pela entidade arrendatária.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A NBC TG ESTRUTURA CONCEITUAL apresenta, no seu capítulo 3, as características qualitativas da informação contábil financeira útil.

Nesse contexto, ao estabelecer que, para a informação ser útil, a realidade retratada precisa ser completa, neutra e livre de erro, contempla a característica qualitativa da

A NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro, aprovada pela Resolução CFC n° 1.374/2011, tem como um de seus objetivos suportar e promover a harmonização das regulações, das normas contábeis e dos procedimentos relacionados à apresentação das demonstrações contábeis, visando a reduzir o número de tratamentos contábeis alternativos permitidos pelas normas, interpretações e comunicados técnicos.

Nesse contexto, a norma apresenta as características qualitativas da informação contábil financeira útil, destacando, dentre elas, a característica da Verificabilidade, que ajuda a assegurar aos usuários que a informação