Questões de Concurso

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 1.136 questões

Dado os seguintes valores:

Devolução de vendas R$ 80,00

Despesas de Vendas R$ 120,00

PIS sobre vendas R$ 6,00

Receita Bruta R$ 1.000

ICMS sobre vendas R$ 120,00

COFINS sobre Vendas R$ 30,00

Custo das Mercadorias Vendidas R$ 440,00

Assinale a opção que contém o valor da receita operacional

líquida.

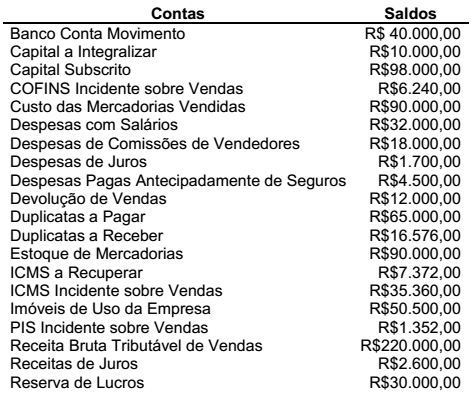

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do Estado, a Nota Fiscal apresentou os seguintes valores:

Quantidade adquirida 200 unidades

Custo unitário R$9,00

Valor total da Nota Fiscal R$1.800,00

Alíquota do ICMS 12%

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de R$15,00. A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

Custo das Mercadorias Vendidas. 13.000 Despesa Financeira. 2.000 Despesas Administrativas. 6.000 Despesas com Vendas. 2.000 Devolução de Vendas. 5.000 Lucro na Venda de Imobilizado. 4.000 Receita de Vendas. 30.000 Receita Financeira. 4.000 Tributos sobre Vendas. 3.000 Tributos sobre o Lucro. 2.000

Com base no balancete acima, determine respectivamente o valor do lucro bruto e a receita líquida do período. Marque a opção CORRETA:

• Produziu 1.000 itens e o valor das matérias primas utilizadas totalizaram R$ 22.000,00;

• Vendeu 850 unidades por um valor total R$ 85.000,00 e para todas as vendas foi emitida nota fiscal;

• Os gastos com o pessoal de produção foram de R$ 10.000,00;

• Os gastos com o pessoal de vendas foram de R$ 5.000,00;

• As vendas da Cia são na modalidade CIF, ou seja, são de responsabilidade da própria Cia, até que o cliente receba a mercadoria;

• Os gastos com fretes de venda foram de R$ 5.000,00; Os auditores, ao analisarem as informações do mês, constataram que 50 unidades vendidas ainda estavam sendo transportadas para os clientes.

Com base no exposto, o saldo do lucro bruto na Demonstração de Resultados do Exercício (DRE) corresponde a:

Com base nessas informações o valor do Custo de Mercadorias Vendidas (CMV) e o Lucro Líquido por unidade monetária vendida está apresentado na alternativa

Contas Em R$ mil

CUSTO DAS MERCADORIAS VENDIDAS 3.621

DESPESAS ADMINISTRATIVAS 120

DESPESAS COM VENDAS 375

DESPESAS FINANCEIRAS 284

DEVOLUÇÃO DE VENDAS 560

ICMS SOBRE VENDAS 1.188

OUTRAS RECEITAS OPERACIONAIS 9

RECEITA BRUTA DE VENDAS 6.542

RECEITAS FINANCEIRAS 11

Após o levantamento da Demonstração do Resultado do Exercício, o Resultado antes do Imposto de Renda é:

Contas Em R$ mil

CUSTO DAS MERCADORIAS VENDIDAS 3.621

DESPESAS ADMINISTRATIVAS 120

DESPESAS COM VENDAS 375

DESPESAS FINANCEIRAS 284

DEVOLUÇÃO DE VENDAS 560

ICMS SOBRE VENDAS 1.188

OUTRAS RECEITAS OPERACIONAIS 9

RECEITA BRUTA DE VENDAS 6.542

RECEITAS FINANCEIRAS 11

Após o levantamento da Demonstração do Resultado do Exercício, a Receita Líquida de Vendas é:

• Vendas 225.000,00

• Devolução de vendas 15.000,00

• Compras 80.000,00

• Descontos incondicionais concedidos 10.000,00

Considerando as informações recebidas e os procedimentos técnicos referentes à COFINS cumulativa, o valor devido dessa empresa, ao final do mês das operações apresentadas, em reais, é

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

( ) A demonstração do resultado do exercício discrimina as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que se caracterizem como despesa.

( ) Na demonstração de lucros ou prejuízos acumulados, os ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

Considerando a utilização de “F” para falsa e “V” para verdadeira, a sequência correta é:

empresa comercial e os respectivos saldos, em reais, sem, contudo,

indicar a natureza (débito ou crédito).

Com base nessas informações, julgue os próximos itens relativos à

elaboração da demonstração do resultado do exercício (dre).