Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

A baixa do valor contábil de um item do ativo imobilizado deve ocorrer:

Os valores referentes à aplicação dos recursos de uma empresa são informados no ativo do Balanço Patrimonial.

Se forem buscados valores referentes ao capital de terceiros, esses valores encontram-se no(a)Ativo, sob o enfoque contábil, é definido como o conjunto de bens e direitos de uma empresa, classificados no balanço patrimonial, nos termos das normas vigentes a partir de 2009, no ativo circulante ou no ativo não circulante, cujas contas representativas devem ser dispostas em ordem decrescente do grau de liquidez dos elementos patrimoniais que elas representarem.

O ativo não circulante, nas condições descritas, deve evidenciarA constituição de uma sociedade anônima passa, inicialmente, pela formação do capital social. Admita-se, para todos os efeitos e sem atentar para as formalidades legais indispensáveis ao ato, que uma delas tenha emitido ações ordinárias no valor de R$ 1.000.000,00, representativas do capital social, totalmente subscritas pelos acionistas.

O registro contábil da subscrição dessas ações, desconsiderando-se prováveis diferenças de nomenclatura das contas utilizadas, é feito porDeterminada empresa, durante a última crise internacional, sofreu uma queda no valor de suas ações de R$ 387,00 para R$ 305,65. Qual o percentual de redução do valor das ações?

O Balanço Patrimonial é dividido entre Ativo, Passivo e Patrimônio Líquido e representa o conjunto de Bens, Direitos e Obrigações da entidade. Indique a alternativa que não menciona uma das finalidades do Balanço Patrimonial.

Em relação à apresentação e composição do Balanço Patrimonial das empresas, assinale a alternativa incorreta.

O intangível é calculado seguindo os seguintes critérios:

Ao estruturar o seu Balanço Patrimonial com base nos dados anteriores, a empresa, em questão, demonstrará um Patrimônio Líquido de:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 .............................. 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

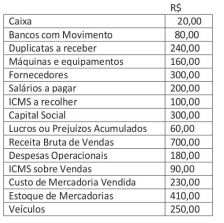

Em 31 de dezembro, o balancete de verifi cação da Empresa Comercial ABC apresentava as seguintes contas e respectivos saldos: (valores em reais)

Na elaboração do Balanço Patrimonial os montantes do Ativo Não

Circulante e do Patrimônio Líquido eram, respectivamente, iguais a:

Uma entidade econômica em situação líquida superavitária possui o seguinte patrimônio:

Ativo Circulante: R$ 180,00

Ativo Não Circulante: R$ 220,00

Passivo Circulante: R$ 140,00

Passivo Não Circulante: R$ 60,00

Assinale, dentre as alternativas abaixo, a que representa a garantia de capital de terceiros.

Os ativos mensurados subsequentemente pelo valor justo não são submetidos ao teste de redução ao valor recuperável

PORQUE

pressupõem-se que o valor justo seja recuperável.

A respeito do enunciado acima é correto afirmar que

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.