Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287665

Contabilidade Geral

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287658

Contabilidade Geral

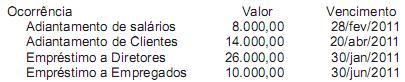

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287243

Contabilidade Geral

Texto associado

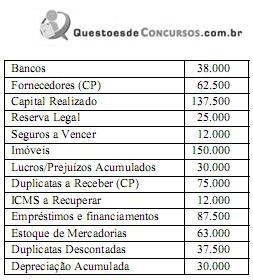

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O ativo total dessa empresa soma $ 610.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287241

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287231

Contabilidade Geral

Texto associado

Com relação ao ambiente em que são realizados os procedimentos

contábeis, julgue os itens a seguir.

contábeis, julgue os itens a seguir.

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.

Q285834

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder às questões de nos 54 e 55

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

Considerando única e exclusivamente as informações recebidas e a boa técnica da elaboração do Balanço Patrimonial, de acordo com as normas e a legislação societária vigente, o total do Ativo Circulante apurado, no Balanço levantado em 31 de dezembro de 2011, em reais, é

Q285816

Contabilidade Geral

Em uma estrutura básica, orçamentária, muitas vezes há entendimentos contraditos sobre qual ou quais peças devem ser produzidas em primeiro plano, em decorrência do seu forte envolvimento e interdependência dessas mesmas peças, quando as previsões orçamentárias elaboradas num orçamento operacional vão impactar um orçamento financeiro e vice-versa.

Dentre os orçamentos financeiros de maior expressão, inclui-se

Dentre os orçamentos financeiros de maior expressão, inclui-se

Q285812

Contabilidade Geral

Uma grande rede de vendas a varejo tem uma frota de caminhões para entrega das vendas realizadas aos clientes. Por motivos de logística, a administração da empresa resolveu vender um dos caminhões da frota e tomou as seguintes providências:

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

Q283969

Contabilidade Geral

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Q283958

Contabilidade Geral

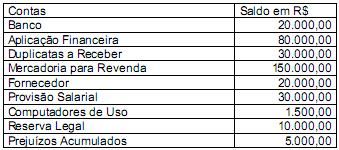

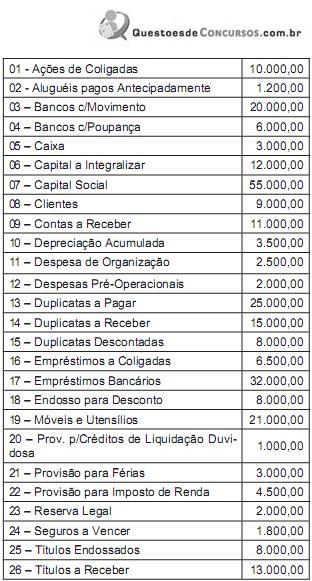

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Q280360

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial das empresas em determinado momento e, nesse sentido, representa uma posição dinâmica.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269981

Contabilidade Geral

Na elaboração do Balanço Patrimonial, com base na relação de contas e respectivos saldos, posição em 31/12/X2, da empresa Beta S/A, o total do Ativo Circulante e do Patrimônio Líquido, correspondem, respectivamente a:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264132

Contabilidade Geral

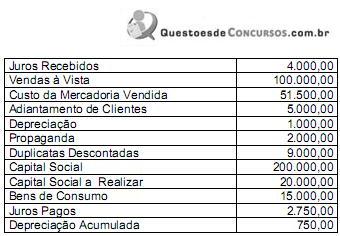

Uma empresa, cujo livro Razão contém essas contas, apresentou os seguintes saldos para compor o balanço patrimonial em 31/12/2011.

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Q263478

Contabilidade Geral

Em 30/06/2012, determinada empresa incorreu em gastos com:

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

Q262774

Contabilidade Geral

Uma empresa comprou uma máquina para operar produção de sua indústria, pagando $100.000,00, mais $10.000 de IPI. Havia ICMS incluso no preço de $12.000. A empresa toma crédito de PIS/Cofns de $9.000. As despesas de instalação da máquina somaram $5.000. Ao fnal da vida útil desta máquina, a empresa orçou um gasto $7.000 para desinstala-la.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Q262767

Contabilidade Geral

Os benefícios econômicos futuros de um ativo podem fuir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

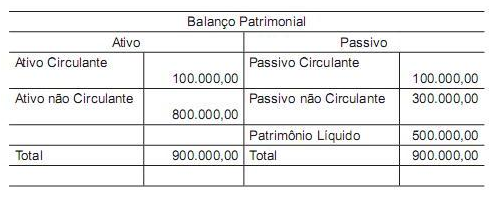

Q262072

Contabilidade Geral

A demonstração contábil apresenta, em reais, um ativo total no valor de R$ 900.000,00 e um capital de terceiros equivalente, em reais, a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262063

Contabilidade Geral

Na contabilidade, o conceito de patrimônio envolve o conjunto de bens, direitos e obrigações.

No que se refere aos direitos, quando apresentados no Balanço Patrimonial, são encontrados no(a)

No que se refere aos direitos, quando apresentados no Balanço Patrimonial, são encontrados no(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

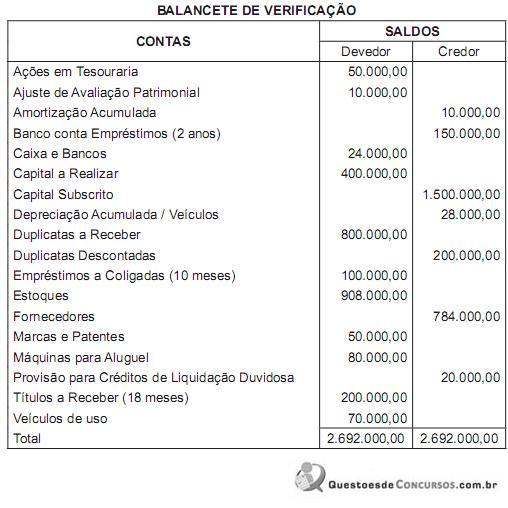

Q257640

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257638

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte

balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é