Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

Q367214

Contabilidade Geral

Assinale a alternativa que apresenta a denominação do valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

Ano: 2013

Banca:

IESES

Órgão:

SEPLAG-MG

Prova:

IESES - 2013 - SEPLAG-MG - Gestor Governamental - Contador |

Q362433

Contabilidade Geral

Texto associado

Com base no Balanço Patrimonial descrito abaixo responda a questão a seguir.

O valor do Capital de terceiros é:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350230

Contabilidade Geral

Em relação a demonstrações contábeis, seus grupos componentes e avaliação de investimentos, julgue os próximos itens.

No balanço patrimonial de uma empresa constituída no exercício de 2012, as aplicações de recursos em gastos pré-operacionais são classificadas no ativo não circulante.

No balanço patrimonial de uma empresa constituída no exercício de 2012, as aplicações de recursos em gastos pré-operacionais são classificadas no ativo não circulante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350224

Contabilidade Geral

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

De acordo com os critérios de avaliação do ativo e do passivo, é correto afirmar que o patrimônio líquido é superior ao ativo circulante.

De acordo com os critérios de avaliação do ativo e do passivo, é correto afirmar que o patrimônio líquido é superior ao ativo circulante.

Q349506

Contabilidade Geral

Texto associado

Com relação às funções e à estrutura das contas que compõem o balanço patrimonial e a demonstração do resultado do exercício, julgue os itens que se seguem.

Adiantamentos de clientes é uma conta de passivo que representa o recebimento de recursos antecipadamente ao fornecimento dos bens ou serviços contratados pelo cliente. Os valores registrados nessa conta, que pode ser classificada como circulante ou não circulante, não devem ser reconhecidos como receita, enquanto os bens ou serviços contratados não forem entregues ao cliente.

Q348859

Contabilidade Geral

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Q348832

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Q348828

Contabilidade Geral

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

As contas provisão para créditos de liquidação duvidosa e depreciação acumulada, apesar de apresentarem saldo de natureza credora, devem ser classificadas no ativo como contas redutoras dos itens patrimoniais que lhe deram origem.

As contas provisão para créditos de liquidação duvidosa e depreciação acumulada, apesar de apresentarem saldo de natureza credora, devem ser classificadas no ativo como contas redutoras dos itens patrimoniais que lhe deram origem.

Q348827

Contabilidade Geral

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

Os recursos recebidos antecipadamente como parte do pagamento de serviços a serem prestados após o término do exercício social seguinte geram aumento simultâneo de um ativo circulante e de um passivo circulante na contabilidade da empresa que prestará os serviços.

Os recursos recebidos antecipadamente como parte do pagamento de serviços a serem prestados após o término do exercício social seguinte geram aumento simultâneo de um ativo circulante e de um passivo circulante na contabilidade da empresa que prestará os serviços.

Q348824

Contabilidade Geral

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348643

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348636

Contabilidade Geral

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Q345641

Contabilidade Geral

Determinada empresa tem capitais de terceiros no montante de R$ 4.500, que representam 60% dos recursos à sua disposição. O valor de seu Ativo e de seu Patrimônio Líquido são, respectivamente:

Q345635

Contabilidade Geral

A Lei n° 11.941/2009, que adveio da conversão da MP nº 449/2008, alterou a Lei n° 6.404/76 em alguns aspectos, tais como a forma de escrituração das disposições da lei tributária, conceito de sociedade coligada para fins de avaliação de investimentos. Porém, a principal alteração foi comrelação:

Q345631

Contabilidade Geral

Partindo da denominada equação contábil básica, pode-se concluir que:

Q339733

Contabilidade Geral

O Balancete de 31/7/2012 da empresa Alfa, apresentava os seguintes saldos de contas:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

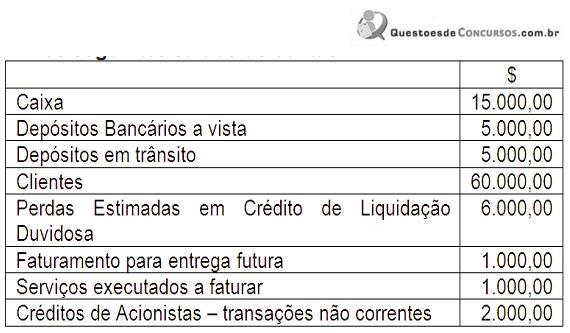

Q338624

Contabilidade Geral

Texto associado

Considere a tabela abaixo, com informações extraídas do Livro Razão da empresa Vitória S/A

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. Com base nesse conceito e na tabela, é correto afirmar que, após elaborar o Balanço Patrimonial, o contador obterá um Passivo

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338623

Contabilidade Geral

Texto associado

Considere a tabela abaixo, com informações extraídas do Livro Razão da empresa Vitória S/A

Com base na tabela, assinale a alternativa que apresenta o valor encontrado pelo contador da empresa, após elaborar o Balanço Patrimonial, no Grupo do Ativo.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 1 |

Q337926

Contabilidade Geral

Assinale a alternativa que apresenta a base de origem do Balanço Patrimonial.