Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Q401749

Contabilidade Geral

Ao analisar os balanços dos exercícios 20X0 e 20X1 de uma determinada companhia, observou-se que o Ativo Total aumentou de $ 185.600 para $ 196.300. Considerando que o Passivo Exigível não sofreu alteração, é correto afirmar que houve

Q401741

Contabilidade Geral

Uma determinada firma, com Patrimônio Líquido de $ 85.000,00, para cada $ 100,00 de capital próprio, emprega $ 130,00 de capital de terceiros. Com base apenas nessas informações, é possível determinar o

Q401740

Contabilidade Geral

Acerca da expressão Passivo Exigível + Patrimônio Líquido – Ativo Circulante, é correto afirmar que ela equivale ao

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396827

Contabilidade Geral

São apresentadas, a seguir, três situações que possuem reflexos em registros e demonstrações contábeis, a saber:

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396811

Contabilidade Geral

A Companhia Acima, líder no setor de brinquedos, está em processo para adquirir o controle da empresa concorrente Aolado. A ideia da Companhia Acima é adquirir 100% das ações da empresa e retirar o mais rápido possível de circulação a marca “Aolado”. O valor da marca, registrado como um intangível no balanço da Aolado, é de R$ 550.000. Todavia, especialistas constataram que outras empresas do setor de brinquedos estariam dispostas a pagar R$ 2.500.000 pela marca “Aolado”, considerando-se esse, portanto, o valor justo para o referido ativo.

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Caso a operação ocorra, o Balanço Patrimonial da Companhia Acima

Q394078

Contabilidade Geral

Em 31/12, o balanço patrimonial da Empresa de Serviços Ltda. apresentava as seguintes contas e respectivos saldos:

(valores em R$)

Impostos a Recuperar.................................560

Móveis e Utensílios................................ 5.000

Caixa.......................................................... 500

Bancos c/Movimento.............................. 2.000

Fornecedores........................................... 4.000

Estoque................................................... 3.000

Lucros Acumulados....................................700

Reserva de Lucros..................................... 160

Empréstimos Bancários.......................... 4.000

Clientes.................................................. 3.000

Salários a Pagar...........................................400

Como pode ser observado, foi omitida a conta Capital Social, que, com base nas informações dadas, deveria ter apresentado o seguinte valor:

(valores em R$)

Impostos a Recuperar.................................560

Móveis e Utensílios................................ 5.000

Caixa.......................................................... 500

Bancos c/Movimento.............................. 2.000

Fornecedores........................................... 4.000

Estoque................................................... 3.000

Lucros Acumulados....................................700

Reserva de Lucros..................................... 160

Empréstimos Bancários.......................... 4.000

Clientes.................................................. 3.000

Salários a Pagar...........................................400

Como pode ser observado, foi omitida a conta Capital Social, que, com base nas informações dadas, deveria ter apresentado o seguinte valor:

Q394075

Contabilidade Geral

Em 31de dezembro, o Razão de determinada sociedade comercial apresentava as seguintes contas:

Títulos R$

Móveis e Utensílios 25.000

Capital Social 43.000

Adiantamento a Fornecedores 1.500

Contas a Pagar 60.000

Clientes - CP 45.000

Adiantamento de Clientes - CP 3.000

Mercadorias 30.000

Reserva Legal 3.500

Realizável a Longo Prazo 3.000

Banco c/Movimento 1.500

Depreciação Acumulada 3.000

Marcas e Patentes 1.500

Participação em Coligadas 5.000

Sabendo-se que todos os ajustes já foram realizados, pode-se afirmar que, no balanço patrimonial elaborado, o valor do ativo não circulante era igual a:

Títulos R$

Móveis e Utensílios 25.000

Capital Social 43.000

Adiantamento a Fornecedores 1.500

Contas a Pagar 60.000

Clientes - CP 45.000

Adiantamento de Clientes - CP 3.000

Mercadorias 30.000

Reserva Legal 3.500

Realizável a Longo Prazo 3.000

Banco c/Movimento 1.500

Depreciação Acumulada 3.000

Marcas e Patentes 1.500

Participação em Coligadas 5.000

Sabendo-se que todos os ajustes já foram realizados, pode-se afirmar que, no balanço patrimonial elaborado, o valor do ativo não circulante era igual a:

Q393211

Contabilidade Geral

Uma empresa industrial adquiriu, em dezembro de 2013, um equipamento para uso nas suas operações, portanto, para seu ativo imobilizado. Esse equipamento foi financiado pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES, no valor de R$ 3.600.000,00. Uma vez que o financiamento será pago em 48 parcelas iguais e mensais, sendo a primeira parcela com vencimento em janeiro de 2014, o valor a ser classificado no Passivo Circulante em 31 de dezembro de 2013, será:

Q393208

Contabilidade Geral

Analise as afirmações apresentadas a seguir, classificando- as como verdadeira (V) ou falsa (F).

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Isto posto, os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, o ativo pode ser:

( ) usado isoladamente ou em conjunto com outros ativos na produção de bens ou na prestação de serviços a serem vendidos pela entidade;

( ) trocado por outros ativos;

( ) usado para liquidar um passivo;

( ) distribuído aos proprietários da entidade.

Assinale a alternativa que apresenta a classificação correta, de cima para baixo.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392455

Contabilidade Geral

O valor do capital de terceiros de curto prazo dessa empresa comercial, depois de elaborado o balanço patrimonial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391912

Contabilidade Geral

No Balanço Patrimonial, de acordo com os termos da legislação societária em vigor, as contas serão classificadas segundo os elementos do patrimônio e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Q390751

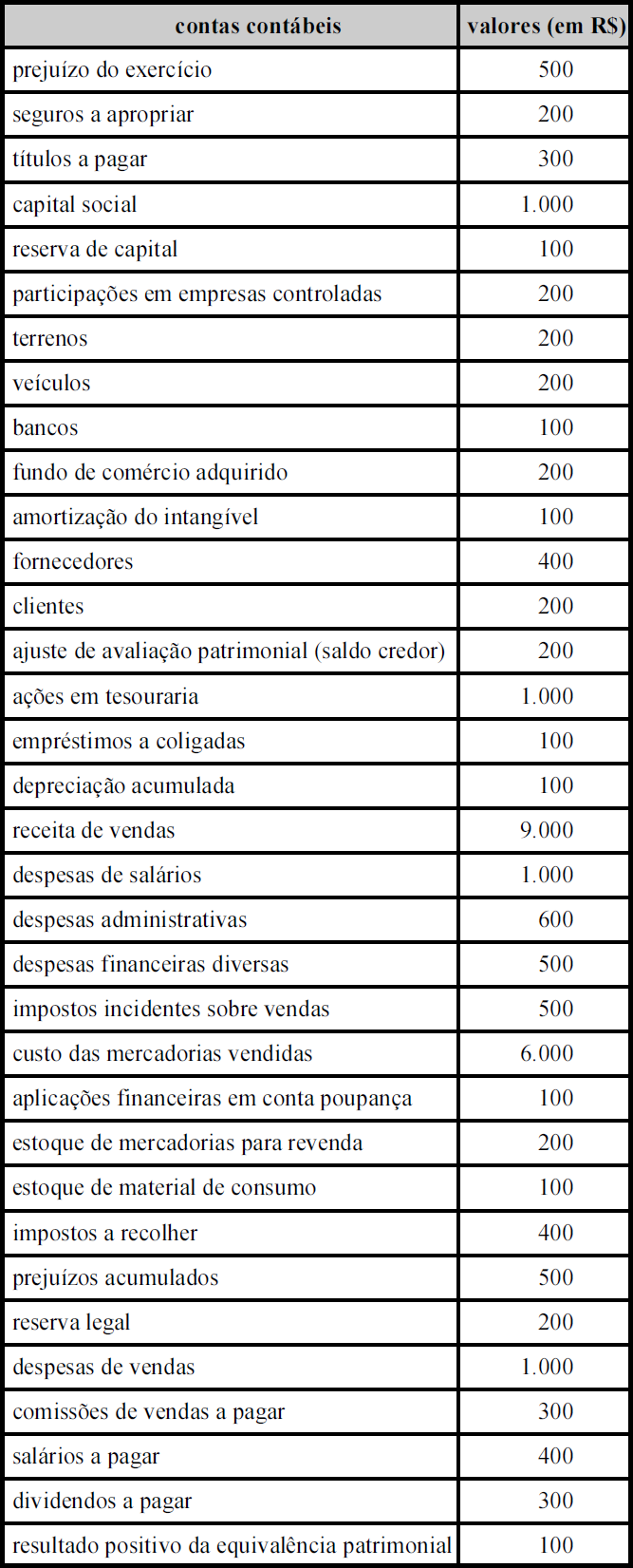

Contabilidade Geral

Texto associado

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

A empresa em questão apresenta passivo a descoberto.

Q389207

Contabilidade Geral

Considerando a equação fundamental do patrimônio, no momento da abertura de uma firma, após a subscrição e integralização em dinheiro do Capital Social, assinale a alternativa que apresenta a situação patrimonial.

Q389149

Contabilidade Geral

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que, no dia 20/2/X, um empregado tenha recebido R$ 500,00 como adiantamento de salário e, em 5/3/X, receberá R$ 1.280,00 como salário líquido do mês de fevereiro, com retenção de R$ 220,00 de INSS e sem retenção de IRPF. Nessa situação, não havendo outras movimentações na folha de pagamento desse funcionário relativa ao mês de fevereiro, a empresa deve reconhecer, no dia 28/2/X, uma despesa de salário de R$ 2.000,00 e um passivo de R$ 2.220,00.

Considere que, no dia 20/2/X, um empregado tenha recebido R$ 500,00 como adiantamento de salário e, em 5/3/X, receberá R$ 1.280,00 como salário líquido do mês de fevereiro, com retenção de R$ 220,00 de INSS e sem retenção de IRPF. Nessa situação, não havendo outras movimentações na folha de pagamento desse funcionário relativa ao mês de fevereiro, a empresa deve reconhecer, no dia 28/2/X, uma despesa de salário de R$ 2.000,00 e um passivo de R$ 2.220,00.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388711

Contabilidade Geral

A Cia. Internacional S.A. obteve, em 31/12/2013, um empréstimo de US$300.000,00 atualizado apenas pela variação cambial, para ser liquidado em uma única parcela em 31/12/2015. Na data da obtenção do empréstimo a taxa de câmbio era R$2,40/US$1,00 e em 31/01/2014, a taxa de câmbio era R$2,45/US$1,00. A taxa de câmbio média do mês de janeiro de 2014 foi R$2,50 /US$1,00.

Sabendo que em 31/01/2014 a taxa de câmbio projetada para 31/12/2015 era R$2,35/US$1,00, é correto afirmar que o valor apresentado no Balanço Patrimonial da Cia. Internacional S.A., referente a este empréstimo, foi

Sabendo que em 31/01/2014 a taxa de câmbio projetada para 31/12/2015 era R$2,35/US$1,00, é correto afirmar que o valor apresentado no Balanço Patrimonial da Cia. Internacional S.A., referente a este empréstimo, foi

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387889

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Q387347

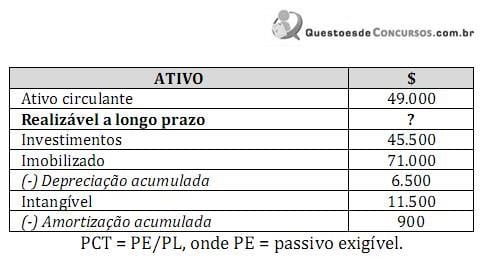

Contabilidade Geral

Observe a tabela.

O patrimônio líquido (PL) da companhia Sucesso Ltda., evidenciado no balanço patrimonial referente ao exercício 20X1, totalizou $ 86.000. Considerando que o índice de participação de capital de terceiros (PCT = PE/PL, onde PE = passivo exigível) é igual a 150%, é correto afirmar que o valor do realizável a longo prazo no quadro apresentado é

O patrimônio líquido (PL) da companhia Sucesso Ltda., evidenciado no balanço patrimonial referente ao exercício 20X1, totalizou $ 86.000. Considerando que o índice de participação de capital de terceiros (PCT = PE/PL, onde PE = passivo exigível) é igual a 150%, é correto afirmar que o valor do realizável a longo prazo no quadro apresentado é

Q387343

Contabilidade Geral

Texto associado

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

2. Fatos contábeis:

1. Aumento do capital em dinheiro ($ 1.000).

2. Depósito no banco ($ 600).

3. Aplicação financeira ($ 500).

4. Contabilização da folha de pagamento ($ 750).

5. Venda de mercadorias a vista em dinheiro ($ 1.300), com CMV ($ 900).

6. Compra de mercadorias com dinheiro ($ 1.000).

7. Despesas administrativas pagas com dinheiro ($ 150).

8. Pagamento de fornecedor com cheque ($ 400).

9. Resgate de aplicação financeira ($ 510).

Após a contabilização dos fatos contábeis, é correto afirmar que o saldo das disponibilidades totalizou

Q385896

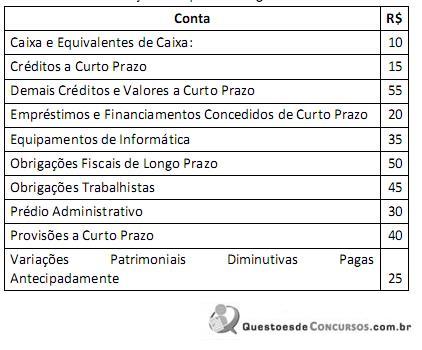

Contabilidade Geral

Considere as informações do quadro a seguir:

O valor total do Ativo é:

O valor total do Ativo é:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

INSTITUTO AOCP - 2014 - UFGD - Assistente Administrativo |

Q385827

Contabilidade Geral

De acordo com a equação patrimonial, o Patrimônio Líquido representa a diferença entre o Ativo Total e o Passivo. A seguir, são apresentadas três situações de composição patrimonial. Avalie as três situações e assinale a alternativa que apresenta a sequência correta das situações de composições patrimoniais apresentadas.

I. Ativo circulante = R$ 300,00; Passivo circulante = R$ R$ 400,00; Imobilizado = R$ 800,00; Obrigações para com terceiros = R$ 200,00.

II. Ativo circulante = R$ 400,00; Passivo circulante = R$ 300,00; Outros bens = R$ 800,00; Empréstimos bancários = R$ 900,00.

III. Ativo circulante = R$ 100,00; Passivo circulante = R$ 100,00; Demais direitos = R$ 1.400,00; Passivo não circulante = R$ 1.800,00.

I. Ativo circulante = R$ 300,00; Passivo circulante = R$ R$ 400,00; Imobilizado = R$ 800,00; Obrigações para com terceiros = R$ 200,00.

II. Ativo circulante = R$ 400,00; Passivo circulante = R$ 300,00; Outros bens = R$ 800,00; Empréstimos bancários = R$ 900,00.

III. Ativo circulante = R$ 100,00; Passivo circulante = R$ 100,00; Demais direitos = R$ 1.400,00; Passivo não circulante = R$ 1.800,00.