Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Q483111

Contabilidade Geral

Texto associado

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Não Circulante é:

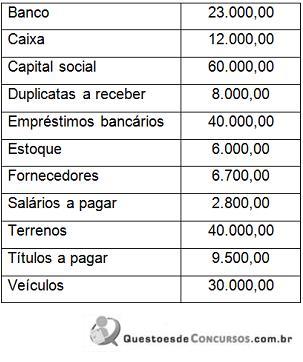

Q483110

Contabilidade Geral

Texto associado

Uma entidade apresentou, em 31/12/2010, os seguintes saldos de contas. Com base nesses saldos,

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

responda a questão, conforme determina o CPC 26 – Apresentação das

Demonstrações Contábeis.

O total do Ativo Circulante é:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481862

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2010, o total do Passivo Circulante era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481860

Contabilidade Geral

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

O valor do Ativo Total em 2010 era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481857

Contabilidade Geral

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

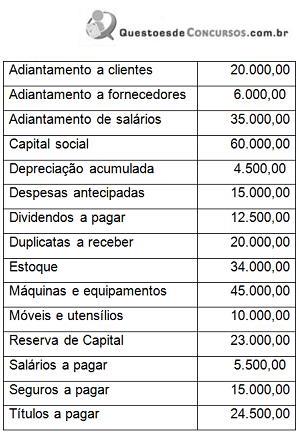

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480656

Contabilidade Geral

A Cia Delta S/A apresentava os seguintes saldos

em suas contas contábeis no encerramento do

exercício de 2013.

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Em 02 janeiro de 2014 a Cia Delta S/A mudou seu escritório central para uma sala comercial no centro comercial Dourados. Para isso assinou um contrato de aluguel válido por 12 meses com valor mensal de R$ 1.200. A Cia Delta S/A optou por realizar o pagamento antecipado dos 12 meses de aluguel com cheque. No dia 31 de janeiro, o contador da empresa procede a apropriação de uma parcela do aluguel e elabora o novo Balanço Patrimonial. Considerando os saldos inicialmente apresentados e as operações realizadas no mês de janeiro, é correto afirmar que, em 31.01.2014,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480653

Contabilidade Geral

A Cia Fagundes S/A, no encerramento do exercício

de 2013, obteve as seguintes informações:

Ao levantar o Balanço Patrimonial o Contador da empresa encontrará

Ao levantar o Balanço Patrimonial o Contador da empresa encontrará

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480651

Contabilidade Geral

O Balanço Patrimonial de uma empresa decorre da equação fundamental do patrimônio. Sobre o assunto, assinale a alternativa INCORRETA.

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Q479156

Contabilidade Geral

Texto associado

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

Q479155

Contabilidade Geral

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento em 6 meses, no valor de R$24.000,00: foi descontada, no ato da liberação do referido empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de empréstimo.

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Considerando-se que a apuração do resultado é mensal, o registro contábil dessa transação, no momento da concessão do empréstimo, será:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478340

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL traz os elementos diretamente relacionados com a mensuração da posição patrimonial da empresa: ativo, passivo e patrimônio líquido. Analise os conceitos de acordo com a norma, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade derivada de eventos futuros, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478331

Contabilidade Geral

Uma sociedade empresária apresentava, em 1º/11/2013, um saldo na conta de Aplicações Financeiras, em seu Ativo Circulante, de R$150.000,00. Em 30/11/2013, precisou resgatar o total de sua aplicação e transferir o saldo total de aplicações para a Conta Bancos devido a problemas financeiros apresentados pela empresa. Para fins de resgate, recebeu da instituição financeira o informe de que os rendimentos do mês de novembro de 2013 eram de R$2.500,00 com Imposto de Renda Retido na Fonte no valor de R$37,50. Com base nos dados acima, é correto afirmar que o valor a ser transferido para a Conta Bancos, em 30/11/2013, será de

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Q477157

Contabilidade Geral

Assinale a alternativa que contenha apenas ativos biológicos

Q476870

Contabilidade Geral

A situação _____________________ se dá quando o valor total do Ativo é igual ao valor total do Passivo

Q476860

Contabilidade Geral

Contabilmente, os Ativos de uma empresa são considerados como:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476773

Contabilidade Geral

Um analista administrativo, por ocasião do encerramento do

exercício social da entidade onde trabalha, está analisando o

balancete de verificação para classificação de determinados

grupos de contas contábeis das demonstrações financeiras

do exercício de 2013.

Com base nas informações a seguir, responda à questão.

O Ativo Circulante da Entidade é de

Com base nas informações a seguir, responda à questão.

O Ativo Circulante da Entidade é de

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476717

Contabilidade Geral

Um ativo deve ser reconhecido no balanço patrimonial quando: