Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

A substância econômica é um fator que, embora seja acessório, deve ser considerado na apuração do valor de registro de um ativo e nas suas avaliações posteriores.

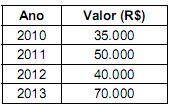

I. O total do Balanço Patrimonial em 31/12/2012 é R$ 20.100.

II. O total do Passivo em 31/12/2012 é R$ 2.040.

III. O Resultado do Período (2012) é R$ 360.

IV. O Patrimônio Líquido da empresa em 31/12/2012 é R$ 9.960.

V. O total do Ativo em 31/12/2012 é R$ 12.000.

Está correto o que consta APENAS em

− Disponível R$ 30.000,00

− Aplicação Financeira R$ 70.000,00

− Duplicatas a Receber R$ 40.000,00

− Adiantamento a Fornecedores (Fornecedor Alfa) R$ 12.000,00

− Fornecedores R$ 10.000,00

− Salários a Pagar R$ 22.000,00

− Capital Social R$ 120.000,00

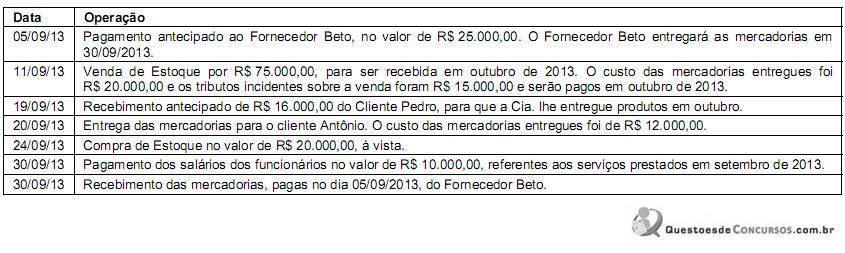

Durante o mês de agosto de 2013, a Cia. Verde & Branco S.A. realizou as seguintes operações:

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

Contas a Pagar (vencimento em 45 dias) .................................................................................. 19.000

Clientes (vencimento em 100 dias) ........................................................................................... 150.000

Empréstimos Bancários Obtidos (vencimento em 31/12/2016) ................................................. 85.000

Estoques de Mercadorias ......................................................................................................... 45.000

Disponibilidades ........................................................................................................................ 88.000

Receita Bruta de Vendas .......................................................................................................... 550.000

Capital Social ............................................................................................................................ 200.000

Custo das Mercadorias Vendidas ............................................................................................. 230.000

Impostos sobre Vendas ............................................................................................................ 44.000

Despesa com Salários .............................................................................................................. 22.000

Reserva Legal .......................................................................................................................... 10.000

Depreciação Acumulada (referente às máquinas e equipamentos) ........................................... 20.000

Seguros Pagos Antecipadamente (vencimento em 7 meses) ................................................... 14.000

Investimentos na Coligada Cia. Investida ................................................................................. 43.000

Salários a Pagar (em 15 dias) ................................................................................................... 13.000

Impostos a Recolher (em 60 dias) ............................................................................................ 7.000

Lucro na venda de Imóvel ......................................................................................................... 12.000

Despesa de Depreciação (referente às máquinas e equipamentos) .......................................... 15.000

Máquinas e equipamentos (usados na atividade da empresa) .................................................. 150.000

Despesa com Estimativa de perdas com Créditos de Liquidação Duvidosa .............................. 2.000

Reserva de Incentivos Fiscais .................................................................................................. 4.000

Resultado de Equivalência Patrimonial (negativo) .................................................................... 3.000

Estimativa de perdas com Créditos de Liquidação Duvidosa .................................................... 6.000

Ações em Tesouraria ................................................................................................................ 5.000

Devolução de vendas ............................................................................................................... 30.000

Abatimentos sobre vendas ........................................................................................................ 4.000

Despesa com Imposto de Renda e CSLL ................................................................................. 5.000

Despesa Financeira .................................................................................................................. 2.000

Marca (adquirida) ...................................................................................................................... 24.000

Despesa com Vendas ............................................................................................................... 15.000

Contas a Receber (vencimento em 02/01/2015) ....................................................................... 35.000

Prazo total: 10 anos.

Taxa de juros: 9% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 3.116.402,00.

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 400.000,00.

Tendo em vista que a expectativa do mercado futuro de juros era que ocorreria uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 22.000.000,00. A taxa de custo efetivo da emissão foi 7,2878% ao ano. Os valores aproximados de encargos financeiros apropriados no resultado de 2012 e o saldo apresentado no balanço patrimonial, em 31/12/2012, foram, em reais, respectivamente,

Em 2010, o projeto estava na fase inicial de pesquisa. Em 2011, a empresa iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o ativo iria gerar benefícios econômicos futuros para a empresa. Em 2012, a empresa conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2013, a empresa conseguiu demonstrar que o produto é economicamente viável e concluiu o projeto, o qual começará a ser produzido em larga escala em 2014.

Com base nestas informações, o valor do ativo apresentado no Balanço Patrimonial da empresa em 2013, é, em reais, de

Disponível: R$ 70.000,00

Estoques: R$ 40.000,00

Adiantamento de Clientes (cliente Antônio): R$ 30.000,00

Capital Social: R$ 80.000,00

Durante o mês de setembro de 2013, a Cia. Negociante S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia Negociante S.A., em 30/09/13, era, em R$, de

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de elaboração das demonstrações contábeis, julgue os itens seguintes.

No que se refere às noções básicas de contabilidade, julgue o item que se segue.

Uma empresa que tenha ativos totais de R$ 100,00, passivos totais de R$ 90,00 e capital social realizado de R$ 20,00 apresenta uma situação patrimonial líquida deficitária.

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Uma eventual valorização do real frente ao dólar provocará o aumento do valor do passivo exigível de uma companhia que possui empréstimos a pagar em dólar e a consequente diminuição do resultado do período em que ocorreu essa valorização.

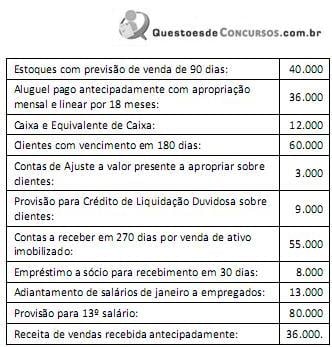

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Receitas de Vendas ...............................R$ 5.500,00

Caixa ....................................................R$ 900,00

Ações de Coligadas ..............................R$ 2.100,00

Capital Social ........................................R$ 14.000,00

Títulos a Pagar .......................................R$ 2.100,00

ICMS sobre Vendas ..............................R$ 600,00

Clientes ..................................................R$ 2.200,00

Provisão p/ Perdas em Investimentos ......R$ 300,00

Capital a Realizar ...................................R$ 2.500,00

Fornecedores .........................................R$ 2.000,00

Custo das Mercadorias Vendidas ...........R$ 2.720,00

Duplicatas a Receber ..............................R$ 2.000,00

Móveis e Utensílios .................................R$ 2.300,00

Reserva Legal .........................................R$ 400,00

Impostos a Recolher ...............................R$ 1.100,00

Despesas de Alugueis .............................R$ 830,00

Mercadorias ...........................................R$ 3.200,00

Máquinas e Equipamentos .......................R$ 9.000,00

Reserva de Capital ..................................R$ 500,00

Provisão para o Imposto de Renda ..........R$ 790,00

Comissões Passivas .................................R$ 170,00

Despesas do Exercício Seguinte ...............R$ 800,00

Depreciação Acumulada ..........................R$ 1.800,00

Ações em Tesouraria ...............................R$ 300,00

Contribuições a Recolher .........................R$ 200,00

Receitas Financeiras .................................R$ 110,00

Provisão para Devedores Duvidosos ........R$ 120,00

Salários a Pagar .......................................R$ 1.700,00

Títulos a Receber LP ................................R$ 1.000,00

Na demonstração de contas e saldos acima, uma vez organizado corretamente o Balanço, vamos encontrar um

O artigo 176 da Lei Federal nº 6.404/1976 apresenta as demonstrações financeiras (contábeis) que as sociedades anônimas (companhias) precisam elaborar a cada exercício. Essas demonstrações devem exprimir com clareza a situação do patrimônio das entidades e as mutações ocorridas no exercício.

Assinale a alternativa que apresenta uma afirmação INCORRETA sobre essas demonstrações.