Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

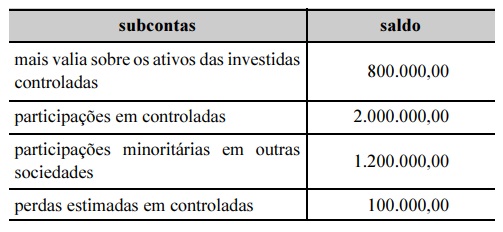

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Em 31/12/2013, a Cia. Europeia adquiriu 80% das ações da Cia. Americana por R$ 6.400.000,00 com pagamento à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Americana era R$ 7.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 7.500.000,00, sendo que a diferença foi decorrente de um ativo intangível com vida útil indefinida registrado pela Cia. Americana.

No período de 01/01/2014 a 30/06/2014, a Cia. Americana reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido do primeiro semestre de 2014: R$ 600.000,00

− Distribuição de dividendos: R$ 150.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 80.000,00 (devedor)