Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

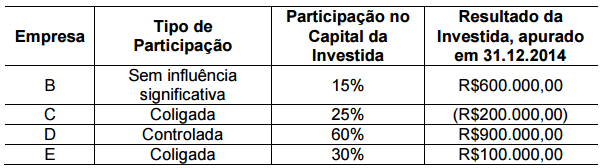

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a sociedade e suas investidas, e não foi observada nenhuma outra movimentação no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em 31.12.2014.

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

Investimento na Empresa Paris

Valor contábil em 31/12/2013 6.000.000,00

Investimento na Empresa Lion

Valor contábil em 31/12/2013 800.000,00

Os resultados líquidos apurados em 2014 pelas empresas investidas e os dividendos que cada empresa pagou para a Empresa Francesa S.A. durante o ano de 2014 são apresentados na tabela a seguir:

Empresa Paris

Lucro Líquido apurado em 2014 R$ 1.000.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 400.000,00

Empresa Lion

Lucro Líquido apurado em 2014 R$ 400.000,00

Dividendos pagos para a Empresa Francesa em 2014 R$ 100.000,00

Os valores contábeis correspondentes aos investimentos na Empresa Paris S.A. e na Empresa Lion S.A. evidenciados em 31/12/2014, no Balanço Patrimonial individual da Empresa Francesa S.A., são, respectivamente, em reais,

O método da equivalência patrimonial é adotado pela atual legislação societária para a avaliação e contabilização das aplicações em determinadas participações no capital de outras empresas, entretanto ele não deve ser adotado para avaliação de investidas nas quais as investidoras, em conjunto com outras investidoras, detenham o controle.

O fato de uma empresa conceder a outra empréstimos de acordo com as condições usuais de mercado, com a prática de juros e prazos habituais semelhantes às negociações com as demais empresas, é um indício, segundo a legislação societária, de que as empresas são coligadas e a investidora possui influência significativa na investida.

Dividendos de controladas devem ser reconhecidos nas demonstrações separadas da entidade controladora no momento em que se transformarem em caixa.

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na

Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram,

respectivamente, em reais:

Um dos parâmetros que determina a relevância do investimento em coligada é a participação de 20% ou mais do capital social.

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,