Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 477 questões

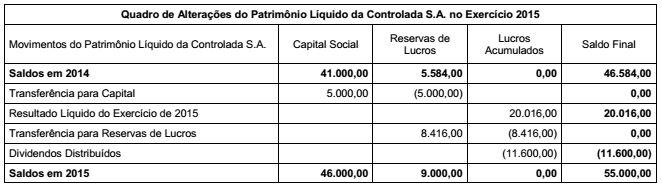

A empresa Controla S.A. detém 20% da empresa Controlada S.A. e possui um acordo de acionistas que permite a investidora eleger diretores e membros do Conselho de Administração da Controlada S.A. Considere as informações contábeis fornecidas pela empresa investida, com vistas ao encerramento do exercício social de 2015 da empresa Controla S.A. abaixo.

Pode-se afirmar que o valor do

Em 3 de outubro de 2014, a Companhia A adquiriu, sem intenção de venda e sem controle, as ações de um dos acionistas da Companhia B, correspondentes a 20% do total das ações emitidas pela Companhia B, por R$ 120.000,00, com pagamento no ato, por transferência bancária.

A Companhia B, que só emite ações ordinárias, apresentou, no mesmo dia da operação, as seguintes informações:

• Patrimônio Líquido: R$ 420.000,00, correspondentes ao valor justo dos ativos e passivos

• Volume das vendas, até à data da operação: R$ 80.000,00

Nesse contexto e de acordo com as normas contábeis e societárias vigentes, o registro contábil na Companhia A dessa operação, na data de sua realização, é, em reais, o seguinte:

O Brasil foi um dos primeiros países não saxônicos a adotar a equivalência patrimonial como método de registro de investimentos. Com o advento da Lei 6.404 no já longínquo ano de 1976, o Brasil abandona a escola aziendalista italiana e adota o modelo de contabilidade norte-americana. Nesse momento, foi tornada obrigatória a avaliação de investimentos em sociedades coligadas e controladas pelo “valor de patrimônio líquido”. O valor do investimento, portanto, será determinado mediante a aplicação da porcentagem de participação no capital social, sobre o patrimônio líquido de cada sociedade coligada ou controlada. Em relação a este tema, analise os itens a seguir:

I. Estão obrigadas a proceder à avaliação de investimentos pelo valor de patrimônio líquido as sociedades anônimas ou não que tenham participações societárias relevantes em: sociedades controladas; sociedades coligadas sobre cuja administração a sociedade investidora tenha influência; sociedades coligadas de que a sociedade investidora participe com 20% (vinte por cento) ou mais do capital social.

II. Por força da Lei 11.638/2007, a partir de 01.01.2008, a obrigatoriedade de avaliar pelo método da equivalência patrimonial atinge os investimentos em coligadas sobre cuja administração tenha influência significativa, ou de que participe com 20% (vinte por cento) ou mais do capital votante, em controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

III. O artigo 182 da Lei 6.404/1976 - Lei das Sociedades por Ações - dispõe que a parcela do capital a integralizar não compõe o patrimônio líquido das sociedades. Assim sendo, por ocasião da aplicação do método de equivalência patrimonial, essa parcela do capital ainda não integralizada não deve ser computada, nem no cálculo da participação percentual nem no valor do patrimônio líquido.

IV. A baixa de investimento relevante e influente em sociedade coligada ou controlada deve ser precedida da avaliação pelo valor de patrimônio líquido, com base em balanço patrimonial ou balancete de verificação da coligada ou controlada, levantado na data da alienação ou liquidação ou até 30 (trinta) dias, no máximo, antes dessa data.

Analisados os itens acima é correto afirmar que:

A Cia. A possui participação societária na Cia B, investida com participação de 18% do capital social. O diretor financeiro da Cia. A é membro do conselho de administração da Cia B.

De acordo com a Lei nº 6.404/76, o investimento na Cia. B deve ser avaliado no balanço patrimonial da Cia. A, pelo

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O resultado da empresa Delta deve incorporar 50% do lucro

obtido pela empresa A.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O valor do investimento, participação em C, feito pela empresa

Delta, em 31/12/2015, é superior a R$ 66.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

A sociedade controladora que tenha 100% do capital da

controlada deve, na contabilização da incorporação,

independentemente de outros lançamentos, debitar o saldo da

conta de incorporação contra o saldo de conta de investimento

avaliado pela equivalência patrimonial.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

Os investimentos avaliados pelo método de equivalência

patrimonial devem figurar no ativo circulante do balanço

patrimonial, em razão da alta liquidez que possuem.