Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Erechim - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Erechim - RS - Contador |

Q4137658

Contabilidade Geral

A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime

de competência deve aplicar essa norma para divulgar informações sobre as participações em

controladas, em controladas não consolidadas, em acordos em conjunto, em coligadas e em entidades

estruturadas não consolidadas. De acordo com a NBC TSP 20, esse critério deve ser aplicado por

entidade que tenha participação em quaisquer das seguintes situações, EXCETO:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Erechim - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Erechim - RS - Contador |

Q4137656

Contabilidade Geral

De acordo com a NBC TSP 02, as receitas compreendem apenas os valores brutos de

benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência

de suas próprias atividades. Considerando a mensuração da receita, analise as assertivas abaixo:

I. As receitas devem ser mensuradas pelo valor justo da contraprestação recebida ou a receber.

II. O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

III. O valor da receita deve ser mensurado pelo valor justo da contraprestação recebida ou a receber, levando em consideração quaisquer descontos comerciais e/ou bonificações concedidos pela entidade.

Quais estão corretas?

I. As receitas devem ser mensuradas pelo valor justo da contraprestação recebida ou a receber.

II. O valor da receita proveniente de transação é usualmente determinado por acordo com o comprador ou usuário do ativo ou serviço.

III. O valor da receita deve ser mensurado pelo valor justo da contraprestação recebida ou a receber, levando em consideração quaisquer descontos comerciais e/ou bonificações concedidos pela entidade.

Quais estão corretas?

Q4127839

Contabilidade Geral

Segundo o CPC 00 (R2) – Estrutura Conceitual para

Relatório Financeiro, “as características qualitativas

das informações financeiras úteis identificam os tipos

que tendem a ser mais úteis a investidores, credores

por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a entidade

que reportam com base nas informações contidas em

seu relatório financeiro (informações financeiras)”.

Acerca das características qualitativas das informações financeiras, analise as afirmações a seguir e informe (V) para verdadeiro e (F) para falso.

( ) As características qualitativas fundamentais são relevância e representação fidedigna.

( ) A comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item.

( ) Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

A sequência correta é:

Acerca das características qualitativas das informações financeiras, analise as afirmações a seguir e informe (V) para verdadeiro e (F) para falso.

( ) As características qualitativas fundamentais são relevância e representação fidedigna.

( ) A comparabilidade é a característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, a comparabilidade se refere a um único item.

( ) Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que sejam tanto relevantes como forneçam representação fidedigna do que pretendem representar.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

A sequência correta é:

Q4127838

Contabilidade Geral

Segundo o CPC 16 (R1) – Estoques, são exemplos de

itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos, EXCETO:

Q4127833

Contabilidade Geral

A Cia. Mundo Novo adquiriu mercadorias para revenda em junho de 2021. Em seus registros constam os

seguintes dados referente às mercadorias adquiridas:

Valor de aquisição das mercadorias: R$ 10.000,00. Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição: R$ 1.500,00. Tributos recuperáveis incluídos no valor de aquisição das mercadorias: R$ 1.800,00. Valor do frete pago diante da entrega da mercadoria na Cia. Mundo Novo: R$ 500,00. Valor do seguro da mercadoria: R$ 400,00. Gastos estimados necessários para concretizar as vendas: R$ 500,00. Gastos com marketing: R$ 200,00.

De acordo com a CPC 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de R$

Valor de aquisição das mercadorias: R$ 10.000,00. Tributos adicionais decorrentes da aquisição das mercadorias, não recuperáveis e não incluídos no valor de aquisição: R$ 1.500,00. Tributos recuperáveis incluídos no valor de aquisição das mercadorias: R$ 1.800,00. Valor do frete pago diante da entrega da mercadoria na Cia. Mundo Novo: R$ 500,00. Valor do seguro da mercadoria: R$ 400,00. Gastos estimados necessários para concretizar as vendas: R$ 500,00. Gastos com marketing: R$ 200,00.

De acordo com a CPC 16 (R1) – Estoques, o custo de aquisição dessas mercadorias é de R$

Q4127832

Contabilidade Geral

“No balanço, as contas serão classificadas, segundo

os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da

situação financeira da companhia” (Lei nº 6.404/76,

art. 178).

Assim, as contas serão classificadas no seguinte modo, EXCETO:

Assim, as contas serão classificadas no seguinte modo, EXCETO:

Q4127829

Contabilidade Geral

O Estatuto da Cia. Faz Moedas estabeleceu que,

após as deduções previstas pelo artigo 189, da Lei

nº 6.404/76 e suas alterações, a Cia. deverá destinar

aos seus empregados uma participação de 10% do lucro do exercício. Baseie-se somente nas informações

contidas a seguir, referente ao exercício de 2021:

Resultado apurado antes do Imposto, Contribuições e Participações R$ 600.000,00

Apuração do Imposto de Renda e Contribuição Social R$ 204.000,00

Saldos da conta / Prejuízos acumulados R$ 200.000,00

É correto afirmar que o valor do lucro líquido final do exercício de 2021 da Cia Faz Moedas é de R$

Resultado apurado antes do Imposto, Contribuições e Participações R$ 600.000,00

Apuração do Imposto de Renda e Contribuição Social R$ 204.000,00

Saldos da conta / Prejuízos acumulados R$ 200.000,00

É correto afirmar que o valor do lucro líquido final do exercício de 2021 da Cia Faz Moedas é de R$

Q4127828

Contabilidade Geral

De acordo com o artigo 176, da Lei nº 6.404/76 e suas

alterações, ao fim de cada exercício social a diretoria

fará elaborar, com base na escrituração mercantil da

companhia, as demonstrações financeiras que exprimirão com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Q4109317

Contabilidade Geral

Em conformidade com o Código de Ética do Contador, é CORRETO afirmar:

Q4109303

Contabilidade Geral

De acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, qual das alternativas a seguir

NÃO compõe o conjunto completo de demonstrações contábeis aplicados a uma empresa comercial de grande

porte?

Q4109299

Contabilidade Geral

Quanto aos objetivos e finalidade da contabilidade geral, em especial para a elaboração de relatório

financeiro para fins gerais, foi publicada, pelo Conselho Federal de Contabilidade (CFC), a norma NBC TG

ESTRUTURA CONCEITUAL. Essa Estrutura Conceitual contribui para a missão de desenvolver normas

que tragam transparência, prestação de contas (accountability) e eficiência aos mercados financeiros em todo

o mundo. Qual das alternativas a seguir NÃO representa um aspecto positivo da utilização da referida

Estrutura Conceitual como base para elaboração de normas contábeis?

Ano: 2022

Banca:

ASSEGE

Órgão:

Câmara Municipal de Cruz das Almas - BA

Prova:

ASSEGE - 2022 - Câmara Municipal de Cruz das Almas - BA - Técnico Legislativo I - Assistente de Contabilidade |

Q4108485

Contabilidade Geral

As demonstrações contábeis são uma representação

monetária estruturada da posição patrimonial e

financeira em determinada data e das transações

realizadas por uma entidade no período findo nessa

data. O objetivo das demonstrações contábeis de uso

geral é fornecer informações sobre a posição

patrimonial e financeira, o resultado e o fluxo

financeiro de uma entidade, que são úteis para uma

ampla variedade de usuários na tomada de decisões.

De acordo com a legislação mencionada, as empresas

deverão na Demonstração do Resultado do Exercício

discriminar, EXCETO:

Q4103983

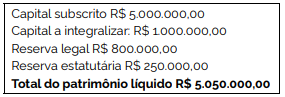

Contabilidade Geral

Em 31/12/2021, o patrimônio líquido de uma empresa tinha

a seguinte composição, em reais:

Durante o exercício de 2022, a empresa integralizou R$ 250.000,00 em dinheiro e apurou um lucro líquido em 31/12/2022 de R$ 3.000.000,00. Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício e que há omissão no estatuto, qual é o valor de dividendo obrigatório a que os acionistas terão direito em 2022?

Durante o exercício de 2022, a empresa integralizou R$ 250.000,00 em dinheiro e apurou um lucro líquido em 31/12/2022 de R$ 3.000.000,00. Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício e que há omissão no estatuto, qual é o valor de dividendo obrigatório a que os acionistas terão direito em 2022?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Contador |

Q4086983

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, em seu Art. 188, a “Demonstração dos Fluxos de Caixa deve demonstrar as alterações ocorridas durante o exercício no ____________________

__________, segregando-se as referidas alterações em pelo

menos três fluxos: das operações; dos financiamentos; e, dos

investimentos”. Assinale a alternativa que completa corretamente o artigo anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Contador |

Q4086982

Contabilidade Geral

“No balanço patrimonial, as contas serão classificadas segundo

os elementos do patrimônio que registrem, e agrupadas de

modo a facilitar o conhecimento e a análise da situação financeira da companhia. As participações permanentes em outras

sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção

da atividade da companhia ou da empresa serão classificadas

no _________________________. Os direitos que tenham

por objeto bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade, inclusive o

fundo de comércio adquiridos serão classificados no______

_______________. As disponibilidades, os direitos realizáveis

no curso do exercício social subsequente e as aplicações de

recursos em despesas do exercício seguinte serão classificadas

no _________________________.” De acordo com a Lei

nº 6.404/1976, assinale a alternativa que completa correta e

sequencialmente a afirmativa anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Caeté - MG

Prova:

Instituto Consulplan - 2022 - Prefeitura de Caeté - MG - Contador |

Q4086979

Contabilidade Geral

A demonstração do resultado do exercício (DRE) é um relatório

contábil que evidencia se as operações de uma empresa estão

gerando lucro ou prejuízo, considerando um determinado período de tempo. De acordo como disposto na Lei nº 6.404/1976,

a DRE deverá discriminar, EXCETO:

Q4081923

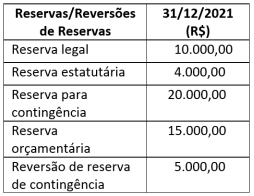

Contabilidade Geral

No encerramento do exercício social de 31/12/2021 a

Cia Nigai apurou um lucro líquido do exercício, antes

das destinações, no valor de R$ 150.000,00 e constituiu as seguintes reservas, conforme tabela a seguir.

Sabe-se que o estatuto social da Cia Nigai define o percentual de 50% para pagamento de dividendo obrigatório.

Tendo como base o artigo 202, inciso I, da Lei n º 6.404/64, o valor do dividendo obrigatório a ser distribuído, em 31/12/2021, é de R$

Sabe-se que o estatuto social da Cia Nigai define o percentual de 50% para pagamento de dividendo obrigatório.

Tendo como base o artigo 202, inciso I, da Lei n º 6.404/64, o valor do dividendo obrigatório a ser distribuído, em 31/12/2021, é de R$

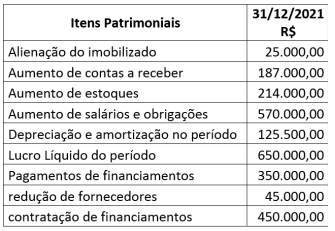

Q4081921

Contabilidade Geral

O CPC 03 (R2) Demonstrações dos Fluxos de Caixa

traz informações sobre o fluxo de caixa de uma entidade que são úteis para proporcionar aos usuários

das demonstrações contábeis uma base para avaliar

a capacidade da entidade.

A esse respeito, avalie os dados extraídos da Empresa Monte Alegre S/A, em 31/12/2021, conforme tabela a seguir.

Qual o montante da Atividade Operacional da Demonstração dos Fluxos de Caixa avaliado pelo Método Indireto, em 31/12/2021?

A esse respeito, avalie os dados extraídos da Empresa Monte Alegre S/A, em 31/12/2021, conforme tabela a seguir.

Qual o montante da Atividade Operacional da Demonstração dos Fluxos de Caixa avaliado pelo Método Indireto, em 31/12/2021?

Q4081065

Contabilidade Geral

Considerando-se o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, no que se refere às características qualitativas de informações financeiras

úteis, correspondem às características fundamentais,

entre elas

Q4081064

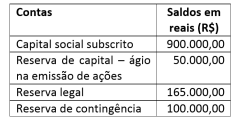

Contabilidade Geral

A Sociedade Empresária Formosura apresentou, em

31/12/2021, antes da apuração do resultado do exercício, o seguinte patrimônio líquido:

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$