Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Q4081005

Contabilidade Geral

O CPC 03 (R2) Demonstrações dos Fluxos de Caixa

traz informações sobre o fluxo de caixa de uma entidade que são úteis a fim de proporcionar aos usuários das demonstrações contábeis uma base para

avaliar a capacidade da entidade.

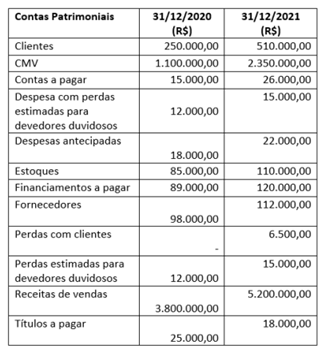

Basei-se nos dados extraídos da Empresa Novo Horizonte S/A, conforme tabela a seguir:

Qual o montante dos gastos dispendidos nas compras apurados na Atividade Operacional da Demonstração dos Fluxos de Caixa, avaliados pelo método direto, em 31/12/2021?

Basei-se nos dados extraídos da Empresa Novo Horizonte S/A, conforme tabela a seguir:

Qual o montante dos gastos dispendidos nas compras apurados na Atividade Operacional da Demonstração dos Fluxos de Caixa, avaliados pelo método direto, em 31/12/2021?

Q4080997

Contabilidade Geral

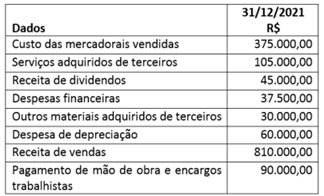

O CPC 09 demonstração do valor adicionado representa um dos elementos componentes do balanço

social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período. No encerramento do exercício social de 31/12/2021 a Empresa Alegria S/A – Capital

Aberto - apurou os saldos conforme apresentado na

tabela a seguir.

Qual o montante do valor adicionado a distribuir da Empresa Alegria S/A – Capital Aberto?

Qual o montante do valor adicionado a distribuir da Empresa Alegria S/A – Capital Aberto?

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de São José do Cedro - SC

Prova:

AMEOSC - 2022 - Prefeitura de São José do Cedro - SC - Contador Geral |

Q4080303

Contabilidade Geral

A escrituração contábil é a primeira e mais

importante das técnicas contábeis, visto que

somente a partir dela é que se desenvolvem as

demais técnicas de demonstração, análise e

auditoria, sua finalidade é a de fornecer a pessoas

interessadas informações sobre um patrimônio

determinado.

(CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: Editora CFC)

Marque a alternativa INCORRETA:

(CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: Editora CFC)

Marque a alternativa INCORRETA:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de São José do Cedro - SC

Prova:

AMEOSC - 2022 - Prefeitura de São José do Cedro - SC - Contador Geral |

Q4080302

Contabilidade Geral

Em conformidade com o Código de Ética

Profissional de Contabilidade, tem-se como parte

dos Deveres do Contador: "Exercer a profissão com

zelo, diligência, honestidade e capacidade técnica,

observando as Normas Brasileiras de Contabilidade

e a legislação vigente, resguardando o interesse

público, os interesses de seus clientes ou

empregadores, sem prejuízo da dignidade e

independência profissionais, e recusar sua

indicação em trabalho quando reconheça não se

achar capacitado para a especialização requerida".

(...)

https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVOCODIGO-DE-ETICA-2019.pdf

Nesse contexto, analise as assertivas:

I.Guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

II.Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: tomar medidas razoáveis para evitar ou minimizar conflito de interesses, e quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional.

III.Abster-se de expressar argumentos ou dar conhecimento de sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu trabalho no âmbito técnico e limitando-se ao seu alcance, e abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

IV.Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

Marque as assertivas que estão coerentes com os " Deveres do Contador".

https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVOCODIGO-DE-ETICA-2019.pdf

Nesse contexto, analise as assertivas:

I.Guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

II.Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: tomar medidas razoáveis para evitar ou minimizar conflito de interesses, e quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional.

III.Abster-se de expressar argumentos ou dar conhecimento de sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu trabalho no âmbito técnico e limitando-se ao seu alcance, e abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

IV.Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

Marque as assertivas que estão coerentes com os " Deveres do Contador".

Q4079054

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e suas alterações,

constituem-se reservas de lucros, EXCETO, reserva

Ano: 2022

Banca:

Itame

Órgão:

Câmara de Pires do Rio - GO

Prova:

Itame - 2022 - Câmara de Pires do Rio - GO - Consultor Legislativo - Contábil |

Q4069234

Contabilidade Geral

No balanço, os direitos que tiverem por objeto

mercadorias e produtos do comércio da companhia,

assim como matérias-primas, produtos em fabricação e

bens em almoxarifado serão avaliados pelo:

Ano: 2022

Banca:

Itame

Órgão:

Câmara de Pires do Rio - GO

Prova:

Itame - 2022 - Câmara de Pires do Rio - GO - Consultor Legislativo - Contábil |

Q4069231

Contabilidade Geral

Em relação à escrituração contábil, assinale a

alternativa incorreta.

Ano: 2022

Banca:

Itame

Órgão:

Câmara de Pires do Rio - GO

Prova:

Itame - 2022 - Câmara de Pires do Rio - GO - Consultor Legislativo - Contábil |

Q4069230

Contabilidade Geral

Assinale a alternativa correta sobre as regras

contábeis.

Ano: 2022

Banca:

Itame

Órgão:

Câmara de Pires do Rio - GO

Prova:

Itame - 2022 - Câmara de Pires do Rio - GO - Consultor Legislativo - Contábil |

Q4069228

Contabilidade Geral

Segundo o Código de Ética Profissional do

Contabilista, no desempenho de suas funções, é

vedado ao Profissional da Contabilidade:

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Técnico de Tributos |

Q4051745

Contabilidade Geral

O artigo 178 da Lei nº 6404/76 define que as contas serão

classificadas segundo os elementos do patrimônio, no ativo as

contas serão dispostas em ordem decrescente de grau de

liquidez dos elementos nelas registrados, marque a questão

que não pode ser classificada no Ativo Circulante:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

Q4050007

Contabilidade Geral

A Lei nº 6.404/1976 é o marco regulatório da Contabilidade

Societária no país, dispondo sobre exercício social, demonstrações financeiras, dentre outros temas. De acordo com as

disposições deste normativo, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Fiscal |

Q4050004

Contabilidade Geral

Os Princípios de Contabilidade representam a essência das

doutrinas e teorias relativas à Ciência Contábil, ainda que

não constem de norma positivada na legislação brasileira.

Sua aplicação na escrituração contábil decorre de previsão

expressa da Interpretação Técnica Geral 2000 (R1), do Conselho Federal de Contabilidade. Diante do exposto, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049633

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) –

Demonstração dos Fluxos de Caixa, as informações sobre o

fluxo de caixa de uma entidade são úteis para proporcionar

aos usuários das demonstrações contábeis uma base para

avaliar a capacidade da entidade gerar caixa e equivalentes

de caixa, bem como as necessidades da entidade de empregar tais fluxos de caixa. Considerando os preceitos do CPC

03 (R2), bem como a Lei nº 6.404/1976, em relação à Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049632

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2) apresenta a Estrutura Conceitual para Relatório Financeiro, que tem como

finalidade traçar as linhas gerais para elaboração de demonstrações contábeis aderentes à Normas Internacionais

de Contabilidade emitidas pelo International Accounting

Standards and Board (IASB). Para este fim, considerando

que a Estrutura Conceitual apresenta as características

qualitativas fundamentais das informações financeiras

úteis (para tomada de decisão por parte dos usuários dos

relatórios financeiros), analise as afirmativas a seguir.

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049628

Contabilidade Geral

A Lei nº 6.404/1976 regula os aspectos referentes às sociedades por ações no Brasil e, dentre eles, traz determinações sobre as demonstrações financeiras que deverão ser

elaboradas e seu conteúdo obrigatório. A Lei estabelece

que a Demonstração do Resultado do Exercício deverá

discriminar, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049624

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, a Demonstração do

Valor Adicionado (DVA) tem como objetivo evidenciar o

valor da riqueza gerada pela companhia, e sua distribuição

entre os elementos que contribuíram para a geração dessa

riqueza como empregados, financiadores, acionistas, governo, dentre outros, bem como a parcela da riqueza não

distribuída. Com base na Lei nº 6.404/1976 e no Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010034

Contabilidade Geral

Ao fim de cada exercício social, a diretoria fará elaborar,

com base na escrituração mercantil da companhia, as seguintes

demonstrações financeiras, a companhia fechada com

patrimônio líquido, na data do balanço, inferior a x não será

obrigada à elaboração e publicação da demonstração dos

fluxos de caixa. Qual valor?

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010028

Contabilidade Geral

A escrituração da companhia será mantida em registros

permanentes, com obediência aos preceitos da legislação

comercial e desta Lei nº 6.404/1976 e aos princípios de

contabilidade geralmente aceitos, devendo observar métodos

ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência,

assinale a alternativa incorreta.

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010025

Contabilidade Geral

Segundo a NBC baseado nos deveres, vedações e

permissibilidades no desempenho de suas funções, marque a

alternativa incorreta, é vedado ao contador:

Ano: 2022

Banca:

Aroeira

Órgão:

Prefeitura de Mossâmedes - GO

Prova:

Aroeira - 2022 - Prefeitura de Mossâmedes - GO - Contador |

Q4001391

Contabilidade Geral

A Norma Brasileira de Contabilidade TSP 04 - Estoques, estabelece o tratamento contábil quanto ao valor

a ser reconhecido como ativo e mantido nos registros até

que as respectivas receitas sejam reconhecidas. Caso haja

duas situações distintas de mensuração do valor de custo

dos estoques, a entidade deve escolher: