Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

I A conta ajustes de avaliação patrimonial, destinada ao reconhecimento das variações decorrentes da avaliação de ativos e passivos a valor justo, pode apresentar saldo credor ou devedor.

II A expectativa de redução do lucro futuro em decorrência de uma perda considerada provável e cujo valor possa ser estimado permite a destinação de parte do lucro líquido do exercício para a constituição de uma reserva de lucros denominada reserva para contingências.

III Ações em tesouraria correspondem a uma conta redutora da conta do patrimônio líquido da qual vieram os recursos aplicados na aquisição de ações de emissão da própria empresa.

Assinale a opção correta.

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

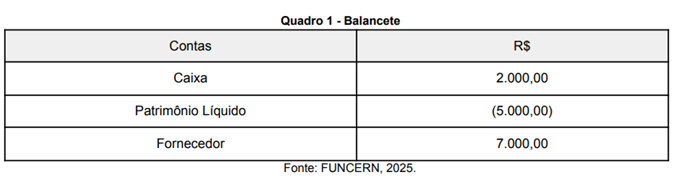

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 48 – Instrumentos financeiros, a contabilidade de hedge é utilizada para reduzir os efeitos da volatilidade do valor justo ou dos fluxos de caixa futuros.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 05 – Divulgação sobre partes relacionadas, somente transações realizadas com empresas controladas ou coligadas devem ser divulgadas nas demonstrações financeiras, não sendo necessário incluir informações sobre transações com administradores e acionistas relevantes.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 27 – A depreciação de ativos imobilizados deve ser calculada com base em sua vida útil econômica estimada, e não apenas fiscal.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 01 – Redução ao valor recuperável de ativos, o Goodwill é a diferença entre o valor pago na aquisição e o valor justo dos ativos líquidos adquiridos, sendo registrado como ativo intangível.

A respeito dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Segundo o CPC 01 – Redução ao valor recuperável de ativos, caso o valor contábil de um ativo seja maior do que o seu valor recuperável, a entidade deve reconhecer uma perda por impairment, ajustando o valor do ativo e registrando a perda diretamente no patrimônio líquido.

Acerca das legislações e das normas contábeis vigentes, considerando‑se também as respectivas análises e as interpretações técnicas, julgue o item a seguir.

O Comitê de Pronunciamentos Contábeis (CPC) foi criado com a finalidade de editar normas contábeis brasileiras de forma independente das normas internacionais do IASB.

Acerca das legislações e das normas contábeis vigentes, considerando‑se também as respectivas análises e as interpretações técnicas, julgue o item a seguir.

Com a alteração trazida pela Lei nº 11.638/2007, a demonstração do fluxo de caixa (DFC) passou a ser obrigatória para todas as sociedades anônimas, independentemente do porte ou enquadramento, substituindo a demonstração das origens e aplicações de recursos (DOAR).

Acerca das legislações e das normas contábeis vigentes, considerando‑se também as respectivas análises e as interpretações técnicas, julgue o item a seguir.

A Lei nº 6.404/76 determina que a escrituração contábil das sociedades deve ser feita de acordo com os preceitos da legislação societária e com os princípios de contabilidade geralmente aceitos, devendo prevalecer os critérios fiscais sobre os contábeis.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

A aquisição de ativos por meio da troca de ativos e a conversão de dívida com terceiros em patrimônio líquido são exemplos de transações que não envolvem caixa ou equivalentes de caixa, e, portanto, não são incluídas na DFC.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

Considere que uma entidade pública A tenha obtido, por decreto, o direito de dirigir as políticas financeiras e operacionais de uma empresa pública B. Nessa situação, a entidade A controla a empresa B, mesmo que os resultados financeiros da empresa B não sejam destinados ao caixa da entidade A ou não afetem o patrimônio desta.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

Caso uma negociação para a compra de estoques com condição de pagamento a prazo contenha um elemento de financiamento, a diferença entre o valor efetivamente pago e o preço de aquisição em condição normal deve ser reconhecida como despesa de juros ao longo do período do financiamento.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

A melhor estimativa do desembolso necessário para liquidar uma obrigação presente na data das demonstrações contábeis corresponde ao valor de mercado do passivo ou ao valor em uso do recurso associado ao passivo.