Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604047

Contabilidade Geral

Um escritório contábil quer expandir sua clientela com campanha de marketing, mas tem dúvidas sobre publicidade e preços

conforme o Código de Ética.

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Q3601169

Contabilidade Geral

A NBC TG – Estrutura Conceitual, alinha um

conjunto de características qualitativas de

melhoria da informação contábil e uma delas

caracteriza-se por permitir aos usuários identificar

e compreender similaridades e diferenças entre

itens.

O trecho faz referência à característica da

O trecho faz referência à característica da

Q3601142

Contabilidade Geral

No que diz respeito à estrutura das Normas

Brasileiras de Contabilidade, as normas aplicadas

indistintamente a todos os profissionais de contabilidade

podem ser identificadas da seguinte forma:

Q3600976

Contabilidade Geral

A NBC TG - Estrutura Conceitual, em uma de

suas afirmativas, considera que a “Representação da

informação contábil, que não leva em conta a

substância econômica do evento, não pode se

caracterizar como uma informação fidedigna”.

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Essa afirmação consubstanciada na norma contábil e destacada no texto acima, denomina-se

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596315

Contabilidade Geral

Durante a análise das demonstrações contábeis de um contribuinte do setor atacadista, o Auditor Fiscal observa que os estoques foram registrados pelo custo histórico, mesmo diante de evidente deterioração dos preços de venda no mercado. Considerando os princípios de contabilidade, bem como os efeitos da prática mencionada sobre a confiabilidade dos relatórios financeiros e sobre a base de cálculo tributária,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596285

Contabilidade Geral

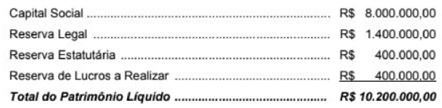

O Patrimônio liquide de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os

seguintes valores:

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas |

Q3593781

Contabilidade Geral

Uma companhia aérea oferece a seus clientes participação

automática em programa de milhagem, de modo que o cliente

recebe milhas ao adquirir passagens aéreas. As milhas podem ser

acumuladas e trocadas por passagens aéreas no prazo de um ano.

O valor da milha não é restituível ao cliente, de maneira que o direito é extinto após o prazo.

A companhia aérea possui uma estimativa confiável, com base em sua experiência e seu conhecimento, de que 70% dos clientes irão utilizar as milhas em troca de passagens, enquanto o restante das milhas não será efetivamente utilizado. Em junho de 2025, a companhia aérea vendeu R$ 2 milhões em passagens, sendo R$ 600.000,00 atribuídos diretamente às milhas.

Em relação ao reconhecimento das milhas em junho de 2025 e, com base na NBC TG 47 – Receita de Contrato com Cliente, a companhia aérea deverá reconhecer:

O valor da milha não é restituível ao cliente, de maneira que o direito é extinto após o prazo.

A companhia aérea possui uma estimativa confiável, com base em sua experiência e seu conhecimento, de que 70% dos clientes irão utilizar as milhas em troca de passagens, enquanto o restante das milhas não será efetivamente utilizado. Em junho de 2025, a companhia aérea vendeu R$ 2 milhões em passagens, sendo R$ 600.000,00 atribuídos diretamente às milhas.

Em relação ao reconhecimento das milhas em junho de 2025 e, com base na NBC TG 47 – Receita de Contrato com Cliente, a companhia aérea deverá reconhecer:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Guararapes - SP

Prova:

VUNESP - 2025 - Prefeitura de Guararapes - SP - Contador |

Q3591811

Contabilidade Geral

O livro-caixa registra a entrada e a saída de dinheiro

em uma empresa. A legislação em vigor prescreve que

microempresas e empresas de pequeno porte, enquadradas ou não no regime tributário Simples Nacional,

devem manter o livro-caixa em que será escriturada

sua movimentação financeira e bancária. Todavia, para

os optantes do Simples Nacional, o Comitê Gestor definiu que estão dispensadas do registro do livro-caixa as

empresas que fizerem a apresentação da escrituração

contábil

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TJ-PA

Prova:

CESPE / CEBRASPE - 2025 - TJ-PA - Analista Judiciário - Especialidade: Ciências Contábeis |

Q3585229

Contabilidade Geral

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TJ-PA

Prova:

CESPE / CEBRASPE - 2025 - TJ-PA - Analista Judiciário - Especialidade: Ciências Contábeis |

Q3585228

Contabilidade Geral

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Quando utilizada a abordagem da receita para mensuração do valor justo de um item patrimonial, expectativas de mercado em relação a valores futuros devem ser consideradas.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TJ-PA

Prova:

CESPE / CEBRASPE - 2025 - TJ-PA - Analista Judiciário - Especialidade: Ciências Contábeis |

Q3585227

Contabilidade Geral

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

São irrelevantes as características do ativo ou do passivo cujo valor justo se pretende mensurar.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Santana do Manhuaçu - MG

Prova:

OBJETIVA - 2025 - Prefeitura de Santana do Manhuaçu - MG - Contador |

Q3564210

Contabilidade Geral

Conforme a Lei nº 6.404/1976 — Sociedade por Ações,

as ações, conforme a natureza dos direitos ou vantagens que

confiram a seus titulares, são:

I. De fruição.

II. Ordinárias.

III. Preferenciais.

Está CORRETO o que se afirma:

I. De fruição.

II. Ordinárias.

III. Preferenciais.

Está CORRETO o que se afirma:

Ano: 2025

Banca:

Ibest

Órgão:

CORECON - PE

Prova:

Ibest - 2025 - CORECON - PE - Fiscal da Profissão de Economista |

Q3562125

Contabilidade Geral

Uma startup de análise de dados mantém como

atividade principal a elaboração de diagnósticos

econômicos para municípios e, às vezes, presta

consultoria contábil. De acordo com a Lei n.º 6.839/1980,

ela deve obrigatoriamente registrar-se

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Especialista - Serviços Contábeis |

Q3552686

Contabilidade Geral

Em relação aos conceitos adotados pelas normas

contábeis aplicáveis aos tributos, é correto afirmar que

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Contador |

Q3552640

Contabilidade Geral

Uma grande indústria de bebidas está enfrentando três

situações distintas que podem impactar suas

demonstrações financeiras no final do exercício:

I Um processo judicial movido por um ex-funcionário com pedido de indenização de alto valor. A probabilidade de perda, segundo os advogados, é de 80%, e o valor da condenação pode ser estimado com razoável segurança.

II Uma ação ambiental movida pelo Ministério Público. A probabilidade de condenação é de 40%, e o valor da possível multa pode ser estimado, mas com grande margem de incerteza.

III Um processo de recuperação de créditos fiscais. A probabilidade de ganho é de 90%, mas a empresa ainda aguarda a decisão final de um tribunal superior, sem expectativa de recebimento certo e imediato.

Considerando os requisitos do CPC 25 (Provisões, Passivos Contingentes e Ativos Contingentes), assinale a alternativa correta sobre o tratamento contábil de cada situação.

I Um processo judicial movido por um ex-funcionário com pedido de indenização de alto valor. A probabilidade de perda, segundo os advogados, é de 80%, e o valor da condenação pode ser estimado com razoável segurança.

II Uma ação ambiental movida pelo Ministério Público. A probabilidade de condenação é de 40%, e o valor da possível multa pode ser estimado, mas com grande margem de incerteza.

III Um processo de recuperação de créditos fiscais. A probabilidade de ganho é de 90%, mas a empresa ainda aguarda a decisão final de um tribunal superior, sem expectativa de recebimento certo e imediato.

Considerando os requisitos do CPC 25 (Provisões, Passivos Contingentes e Ativos Contingentes), assinale a alternativa correta sobre o tratamento contábil de cada situação.

Q3538302

Contabilidade Geral

De acordo com a Estrutura Conceitual para

Relatório Financeiro, muitas obrigações são

estabelecidas por contrato, legislação ou outros

meios equivalentes, sendo legalmente exigíveis

pela parte ou partes a quem se destinam.

Contudo, algumas obrigações podem surgir de

práticas usuais, políticas publicadas ou

declarações específicas da entidade, caso esta

não tenha capacidade prática de agir de maneira

inconsistente com tais práticas, políticas ou

declarações. A obrigação que surge nessas

condições é, por vezes, denominada obrigação

Q3536581

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 01 (Redução

ao Valor Recuperável de Ativos), a perda por desvalorização

de ativos deve ser reconhecida quando

Ano: 2025

Banca:

Instituto Access

Órgão:

Prefeitura de Apiaí - SP

Prova:

Instituto Access - 2025 - Prefeitura de Apiaí - SP - Controlador Interno |

Q3534423

Contabilidade Geral

As alterações do capital social impactam diretamente a

estrutura do patrimônio líquido, exigindo registros

contábeis específicos conforme a natureza da

modificação. De acordo com os preceitos legais e

contábeis, assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Access

Órgão:

Prefeitura de Apiaí - SP

Prova:

Instituto Access - 2025 - Prefeitura de Apiaí - SP - Controlador Interno |

Q3534419

Contabilidade Geral

A auditoria interna no setor público deve observar os

princípios técnicos e éticos estabelecidos pelas normas

profissionais específicas, que regulam a sua atuação

quanto à independência, objetividade, planejamento e

evidenciação dos trabalhos. Com base nas normas

vigentes do CFC, assinale a alternativa correta.

Q3532119

Contabilidade Geral

Analise os itens abaixo entre Verdadeiros (V) ou Falsos

(F) sobre os princípios e regulamentação do sigilo de

informações contábeis e fiscais:

(__)O contador poderá revelar informações sigilosas obtidas no exercício da profissão quando houver solicitação por autoridade competente, mesmo sem autorização do cliente, desde que amparado por norma legal específica.

(__)É permitido ao profissional da contabilidade compartilhar dados contábeis de uma entidade com terceiros, desde que os dados estejam em demonstrações financeiras publicadas em jornais de grande circulação.

(__)A obrigação de manter o sigilo profissional cessa com o encerramento do contrato de prestação de serviços entre o contador e o cliente, salvo em caso de litígio.

(__)O contador pode divulgar informações confidenciais do cliente se entender que essa divulgação poderá evitar prejuízo à sociedade ou à economia nacional, ainda que sem respaldo legal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O contador poderá revelar informações sigilosas obtidas no exercício da profissão quando houver solicitação por autoridade competente, mesmo sem autorização do cliente, desde que amparado por norma legal específica.

(__)É permitido ao profissional da contabilidade compartilhar dados contábeis de uma entidade com terceiros, desde que os dados estejam em demonstrações financeiras publicadas em jornais de grande circulação.

(__)A obrigação de manter o sigilo profissional cessa com o encerramento do contrato de prestação de serviços entre o contador e o cliente, salvo em caso de litígio.

(__)O contador pode divulgar informações confidenciais do cliente se entender que essa divulgação poderá evitar prejuízo à sociedade ou à economia nacional, ainda que sem respaldo legal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: