Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

I. Uma determinada sociedade por ações de capital fechado, do ramo comercial, com 35 filiais no país, e com faturamento em 2009 de R$280.000.000,00. II. Cooperativa de crédito, com 15 filiais em determinado Estado da Federação e com faturamento em 2009 de R$48.000,000,00. III. Empresa Limitada, do ramo industrial, com faturamento em 2009 de R$2.400.000,00.

À luz da NBC TG 1000, que trata da Contabilidade para Pequenas e Médias Empresas, assinale a opção CORRETA.

CONSIDERE A INFORMAÇÃO ABAIXO PARA RESPONDER A QUESTÃO.

Em 28 de dezembro de 2007, foi sancionada a Lei Nº 11.638 que alterou a Lei Nº 6.404/76, principalmente em suas disposições de natureza contábil.

Uma sociedade empresária “A” apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B” participa do

Capital dessa empresa com um percentual de 10% e que apresenta no Ativo

Não Circulante a participação na sociedade “A”, classificada como Investimento

avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B”, será:

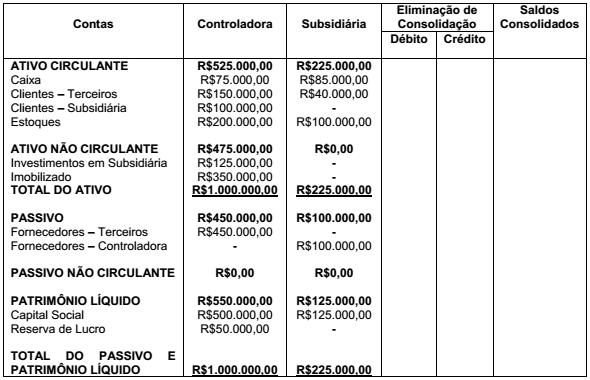

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.