Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

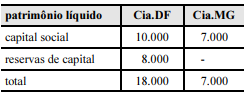

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Quanto ao critério de avaliação do investimento em coligadas ou em controladas, previsto na Lei n.º 6.404/1976, julgue o item que se segue.

Para cálculo do método da equivalência patrimonial na

investidora, a sociedade coligada deverá elaborar e fornecer o

balanço ou balancete de verificação, sempre que solicitada pela

companhia.

Quanto ao critério de avaliação do investimento em coligadas ou em controladas, previsto na Lei n.º 6.404/1976, julgue o item que se segue.

No balanço patrimonial da companhia, os investimentos em

coligadas ou em controladas e em outras sociedades que façam

parte de um mesmo grupo ou estejam sob controle comum são

avaliados pelo método da equivalência patrimonial.

Quanto aos processos de fusão, cisão e incorporação previstos na Lei n.º 6.404/1976, julgue o seguinte item.

A incorporação, fusão ou cisão podem ser operadas entre

sociedades de tipos iguais ou diferentes.

De acordo com o disposto nas NBC acerca da conversão das demonstrações contábeis para moeda diferente da moeda funcional, julgue o item que se segue.

No caso da conversão das demonstrações de uma entidade no

exterior, deve ser observado que a incorporação dos resultados

e dos balanços de uma entidade no exterior àqueles da entidade

que reporta segue os procedimentos normais de consolidação,

tais como a eliminação de saldos intragrupo e transações

intragrupo de uma controlada.

De acordo com a NBC T 19.28 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, assinale a opção que apresenta o CORRETO tratamento do ponto de vista de operações descontinuadas, no encerramento do exercício.

Propriedade 1 – um terreno da controladora ABC mantido para uso futuro indeterminado. Propriedade 2 – uma sala comercial da controladora ABC alugada para terceiros. Propriedade 3 – uma sala comercial de uma empresa imobiliária controlada pela controladora ABC, disponível para venda no curso normal de suas atividades. Propriedade 4 – galpão que abriga as atividades industriais da controladora ABC.

De acordo com a NBC T 19.26 – Propriedade para Investimento, assinale a opção que apresenta os ativos que NÃO se qualificam como propriedades para investimento.