Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255989

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

O reconhecimento, no resultado da investidora, dos prejuízos auferidos pela investida torna desnecessário o registro de qualquer perda por redução ao valor recuperável dos investimentos avaliados pelo MEP.

Q254965

Contabilidade Geral

Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

Q254926

Contabilidade Geral

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

Q254925

Contabilidade Geral

Considere que as sociedades empresariais Alfa e Beta, que atuam no mesmo ramo de negócios e estão sob controle acionário comum, não tenham nenhuma participação de uma na outra, e que, em um processo de incorporação envolvendo essas empresas, a sociedade Alfa tenha efetuado corretamente um lançamento contábil, debitando a conta transitória conta de incorporação e creditando ativos circulantes e ativos não circulantes. Nesse caso, a sociedade Alfa é a incorporadora e Beta, a incorporada.

Q254924

Contabilidade Geral

Julgue os itens a seguir, a respeito de fusão, incorporação e cisão de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250971

Contabilidade Geral

Ao classificar uma aplicação financeira como mantida até o vencimento, a aplicação será registrada pelo valor

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245160

Contabilidade Geral

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B, por R$1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$1.200.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$800.000,00.

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Q245124

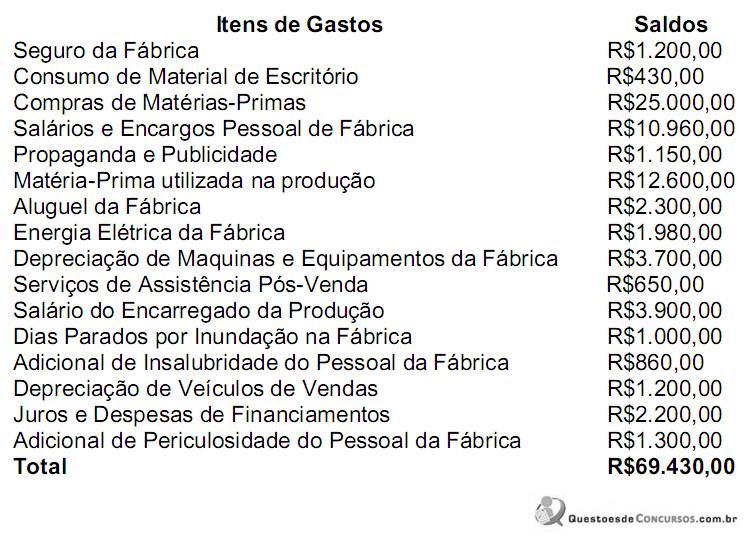

Contabilidade Geral

Uma sociedade industrial, em um momento do mês em curso, possui o seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

Q245117

Contabilidade Geral

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00.

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243182

Contabilidade Geral

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240900

Contabilidade Geral

Considere as seguintes operações realizadas pela Cia. Compra Tudo:

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240899

Contabilidade Geral

A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. era de R$ 4.500.000,00. Com base nessas informações e sabendo que a Participação dos Não Controladores é avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida, o valor do ágio pago pela Cia. Investidora em função de rentabilidade futura foi, em reais,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233642

Contabilidade Geral

Nos termos dos pronunciamentos técnicos do CPC, as aplicações em participações no capital de outras sociedades, em geral, devem ser contabilizadas, pela investidora, de acordo com o(a)

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231819

Contabilidade Geral

Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231817

Contabilidade Geral

A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada (empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor de R$ 20.000,00 e teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00. Em decorrência deste investimento, a empresa Alfa, em X1,

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220139

Contabilidade Geral

A empresa Polo Norte S.A. fez uma aplicação financeira em CDB - Certificado de Depósito Bancário por 720 dias. O CDB pode ser resgatado antecipadamente. O diretor financeiro juntamente com o Contador ao analisar a situação econômico-financeira da empresa constatou que haverá necessidade de resgatar antecipadamente o CDB em parcelas, para cobrir as necessidades operacionais de caixa, dessa forma o CDB deve ser classificado como instrumento financeiro

Q2964797

Contabilidade Geral

Uma empresa tem uma estrutura de capital com 15% de capital próprio. O valor de mercado dessa empresa seria

Q1305958

Contabilidade Geral

A estrutura de gerenciamento do risco operacional deve ser compatível com a natureza

e a complexidade dos produtos, serviços, atividades, processos e sistemas de uma

instituição financeira ou assemelhada, de forma a evitar ou a minimizar a possibilidade

de ocorrência de perdas resultantes de falhas, deficiências ou inadequação de

processos internos, de pessoas ou sistemas, ou de eventos externos, inclusive por

fraudes e erros. A estrutura de gerenciamento deve prever procedimentos e critérios

regulamentares e observar obrigatoriamente, EXCETO:

Q1305936

Contabilidade Geral

No que concerne a empresas coligadas e controladas, assinale a opção

INCORRETA.

Q1305932

Contabilidade Geral

Para efeito da regulamentação aplicável às administradoras de consórcio, consideramse ligadas administradoras e empresas quando: