Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

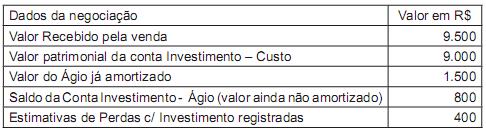

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Administração |

Q263383

Contabilidade Geral

Ativos financeiros podem ser conceituados como títulos emitidos por unidades econômicas deficitárias que representam passivos para elas e que funcionam como instrumentos que canalizam a poupança das unidades econômicas superavitárias até o investimento.

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262088

Contabilidade Geral

O método de avaliação de investimentos permanentes que considera o valor efetivamente dispendido na transação, deduzido da provisão para perdas permanentes, é o método de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260739

Contabilidade Geral

A respeito de derivativos financeiros, assinale a opção correta, tendo como base o CPC.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260738

Contabilidade Geral

Com base no que dispõe o Pronunciamento Técnico n.º 19 do Comitê de Pronunciamentos Contábeis (CPC), que trata de investimento em empreendimento controlado em conjunto (joint ventures), assinale a opção correta acerca de operações de joint ventures.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260726

Contabilidade Geral

Com base nos princípios fundamentais de contabilidade, nos pronunciamentos contábeis do CPC, na Lei n.º 6.404/1976, suas alterações posteriores e legislação complementar, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259464

Contabilidade Geral

Texto associado

Sobre os efeitos decorrentes de existência de empresas coligadas, fundidas ou cindidas, julgue os itens subsecutivos.

Se determinada companhia está em situação de passivo a descoberto, sua participação em processo de fusão com outra companhia somente poderá ocorrer se a assembleia de acionistas da companhia incorporadora autorizar a operação.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259455

Contabilidade Geral

Texto associado

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

Acerca dessa matéria, julgue os itens que se seguem.

Os investimentos em coligadas sobre cuja administração determinada empresa tenha influência significativa somente devem ser obrigatoriamente avaliados pelo método da equivalência patrimonial quando a empresa controladora participar com pelo menos 20% do capital votante da controlada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259453

Contabilidade Geral

Texto associado

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

Acerca dessa matéria, julgue os itens que se seguem.

Se determinada empresa fizer uma chamada de capital e vender quinhentas novas ações mediante a cobrança de um ágio de dez centavos de real em relação ao preço nominal das ações anteriormente integralizadas, o ágio deverá ser integralizado como receita não operacional.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259452

Contabilidade Geral

Julgue o próximo item, relacionado aos efeitos inflacionários sobre o patrimônio das empresas.

Os ativos monetários que dispõem de algum tipo de mecanismo de defesa contra os efeitos da inflação são denominados ativos monetários puros.

Os ativos monetários que dispõem de algum tipo de mecanismo de defesa contra os efeitos da inflação são denominados ativos monetários puros.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257663

Contabilidade Geral

A companhia Brasileira OPS, com sede no Brasil, é possuidora de uma participação de 60% no capital social da controlada Y sediada no exterior. Em 10 de junho de 2011, o patrimônio líquido da controlada era de 200.000 dólares. A cotação do dólar no mesmo dia era de R$ 1,80.

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256007

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, referentes aos instrumentos do

mercado de capitais.

mercado de capitais.

O split permite o aumento da quantidade de ações de uma companhia em circulação, proporcionando maior liquidez desses instrumentos financeiros e não provoca alteração em sua estrutura de participação societária.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256006

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, referentes aos instrumentos do

mercado de capitais.

mercado de capitais.

Na análise fundamentalista, parte-se da premissa de que as variações verificadas nos preços das ações guardam relação entre si, dando margem à identificação de uma tendência do comportamento do mercado ao longo do tempo.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256002

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O investidor que adquire opção de venda do tipo europeia julga possível o aumento do preço do ativo objeto no vencimento do contrato.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256001

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O ajuste diário, instrumento típico do mercado futuro, visa diminuir o acúmulo, ao longo do tempo, das perdas ocorridas no dia a dia. No entanto, não pode ser utilizado como parâmetro para cálculo do valor de mercado de operações realizadas no mercado futuro, conforme normatização do Banco Central do Brasil.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256000

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

O hedger é o participante do mercado de derivativos que opera com a finalidade de proteger os contratos contra eventuais perdas futuras. O especulador, por sua vez, com o objetivo de auferir lucros, assume os riscos do hedger, conferindo liquidez aos contratos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255999

Contabilidade Geral

Texto associado

Julgue os próximos itens, relativos aos instrumentos financeiros

derivativos.

derivativos.

Os contratos de swap, nos quais as partes envolvidas trocam os fluxos financeiros futuros de um ativo objeto sem trocar o principal, constituem-se, basicamente, do cálculo diferenciado de cada fluxo permutado e da liquidação financeira dos referidos fluxos por diferença na data contratualmente acordada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255992

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

Sendo aplicado o MEP, o lucro gerado pela investida, na qualidade de empresa coligada, com a venda de imóvel para a investidora, será reconhecido no resultado da empresa investidora, na exata proporção da participação desta no capital da investida.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255991

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

Considere que uma empresa X do setor industrial, com ações negociadas em bolsa, seja detentora de participação acionária de caráter permanente em uma empresa coligada, sobre a qual tenha influência significativa. Nessa situação, a empresa X deverá registrar essa participação como ativo não circulante, no subgrupo investimentos, e avaliá-la de acordo com o método da equivalência patrimonial (MEP).