Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Contador |

Q213418

Contabilidade Geral

A empresa Alfa, em virtude de estratégias relacionadas à ampliação dos negócios, investiu um montante de R$ 80.000,00 em março de 2010 na empresa Beta, sua principal fornecedora de matéria- prima, o que correspondia a 5% do Patrimônio Líquido de Beta. Alfa não possuía diretamente ou indiretamente direitos de sócio que lhe assegurassem preponderância nas deliberações sociais ou poder de eleger a maioria dos administradores, contudo o vice-presidente da empresa Alfa desde então passou a participar do Conselho de Administração da empresa Beta. Em dezembro de 2010, a empresa Beta apurou um lucro de R$ 100.000,00. Embora Alfa não tenha intenção de vender sua participação em Beta, recebeu uma oferta de R$ 84.000,00 pela venda desse investimento. A empresa Alfa irá apresentar as demonstrações contábeis consolidadas com outras empresas controladas e coligadas. Baseado nas informações anteriormente descritas, indique qual alternativa apresenta corretamente o saldo resultante da correta contabilização na empresa Alfa do montante que deverá estar registrado, após realizar todos seus lançamentos contábeis, conforme as regras de mensuração vigentes (Lei n° 6.404/76 e normas emitidas pelo CFC) referente ao valor investido na empresa Beta, antes de real izar as exclusões decorrentes da consolidação.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202081

Contabilidade Geral

A Companhia P. S/A, de capital fechado, detém 30% do capital social da Companhia A. S/A, também de capital fechado. Essa participação foi classificada no Balanço Patrimonial/2008 no Ativo Não Circulante / Investimentos / Controladas / Avaliadas ao MEP. Em 2009, a Cia. P. recebeu da Cia. A., gratuitamente, 30% das novas ações emitidas pela Cia. A. em decorrência da incorporação das reservas de lucro ao capital social. Esse recebimento de ações pela P. S/A indica que na A. S/A ocorreu

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202076

Contabilidade Geral

A consolidação de balanços implica

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200083

Contabilidade Geral

As aplicações de participações no capital de outras sociedades devem ser contabilizadas de acordo com a essência do relacionamento entre investidor e investida. Obser- vando esse tema, correlacione a situação entre investidor e investida com o método de econhecimento e mensuração previsto na legislação em vigor.

I – Pouca ou nenhuma influência P – Valor justo (ou custo)

II – Influência significativa Q – Consolidação Proporcional

III – Controle conjunto R – Consolidação integral

S – Equivalência patrimonial

As associações corretas são

I – Pouca ou nenhuma influência P – Valor justo (ou custo)

II – Influência significativa Q – Consolidação Proporcional

III – Controle conjunto R – Consolidação integral

S – Equivalência patrimonial

As associações corretas são

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200080

Contabilidade Geral

Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200070

Contabilidade Geral

O método de custeio por absorção consiste em apropriar aos produtos todos os custos incorridos no processo de fabrica- ção, sejam eles diretos, indiretos, fixos ou variáveis. Tal método

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200010

Contabilidade Geral

Empresários, executivos e dirigentes de empresas, em decorrência da alta carga tributária brasileira, podem, ao abrigo da lei, criar, extinguir, agrupar e desmembrar as sociedades, com o objetivo principal de reduzirem o pesado ônus dessa carga de impostos e contribuições, especificamente do imposto de renda e contribuição social sobre o lucro.

Esse leque de procedimentos, no âmbito societário, indica uma

Esse leque de procedimentos, no âmbito societário, indica uma

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200009

Contabilidade Geral

A controladora Z vendeu mercadorias que lhe custaram R$ 100.000,00 à controlada H. A venda foi feita a prazo por R$ 125.000,00. No mesmo dia, a controlada H vendeu a prazo para terceiros e por R$ 63.000,00, 40% dessas mesmas mercadorias.

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173321

Contabilidade Geral

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155173

Contabilidade Geral

Admita que

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

• A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

• A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

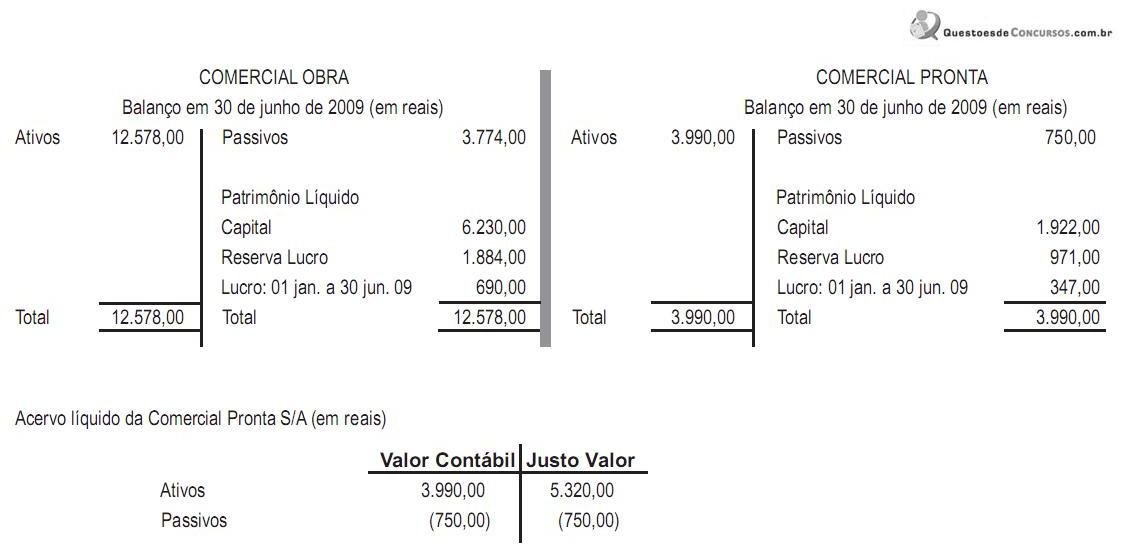

Q154824

Contabilidade Geral

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154753

Contabilidade Geral

A Lei das Sociedades Anônimas, devidamente atualizada até dezembro de 2010, estabelece de forma clara e objetiva que fusão é a operação em que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154746

Contabilidade Geral

Para a elaboração de Demonstrações Consolidadas, as empresas devem atentar para diversos dispositivos legais e normativos. Um desses dispositivos determina que, caso a controlada encerre seu exercício social em data diferente da controladora, os eventos com efeitos relevantes nas Demonstrações Consolidadas devem ser

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126237

Contabilidade Geral

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105541

Contabilidade Geral

A Lei nº 6.404/76, no art. 243, § 1º , defende que as sociedades coligadas são aquelas “nas quais a investidora tenha influência significativa”, afirmando ainda, no § 4º que essa influência existe quando “a investidora detém ou exerce poder de participar nas decisões das políticas, financeiras ou operacional da investida, sem controlá-la”.

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105539

Contabilidade Geral

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105263

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

Se supusermos adicionalmente que a Cia. A efetuou uma venda de mercadorias em estoque no valor de R$ 100.000,00 para a Cia. B, auferindo um lucro de 30% sobre o preço de venda e que no estoque final da Cia. B constassem ainda 20% dessas mercadorias que não foram vendidas para terceiros, o valor do estoque consolidado corresponderia a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105262

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

No exercício, a Cia. A efetuou um mútuo para a Cia. B no valor de R$ 150.000,00. Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor do total do Ativo Consolidado corresponderá a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105182

Contabilidade Geral

Um investidor adquiriu, no mercado à vista da BOVESPA, um lote de 300.000 ações de uma determinada companhia por R$ 60.000,00. Depois de três meses, vendeu 100.000 ações por R$ 25.000,00. Abstraindo-se as despesas de corretagem e o imposto de renda, o investidor

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105181

Contabilidade Geral

Os Certificados de Depósito Bancário - CDBs

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em