Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

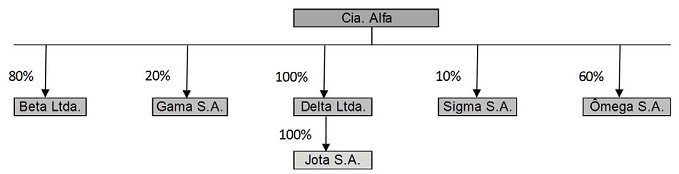

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades

que devem ser consolidadas pela Cia. Alfa são, apenas

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam

ajustes nas demonstrações contábeis de 2016?

Um grupo de investidores de uma companhia utilizou os reportes financeiros dos últimos cinco exercícios para avaliar a possibilidade de um novo aporte de capital dessa companhia. A decisão foi positiva quanto ao investimento e, um ano após, o grupo de investidores estava disposto a aumentar os investimentos na companhia.

Considerando apenas essa situação, é correto afirmar que as informações que foram utilizadas pelos investidores para tomar a decisão

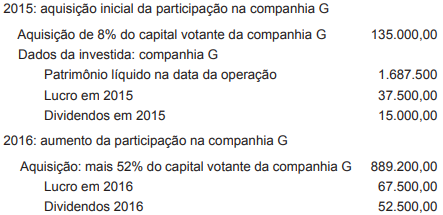

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do

tempo, aumentos significativos em seus riscos de crédito

deverão ter seus valores ajustados por provisão para risco de

crédito, em substituição ao requisito de redução ao valor

recuperável.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor

justo deve ser reconhecida em contas de resultado e, quando o

derivativo for utilizado como instrumento de hedge de ativo

financeiro designado como disponível para venda, essa

avaliação poderá ser reconhecida em conta do patrimônio

líquido.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

Em 31/12/2016 a Cia. Calacrada adquiriu 60% das ações da Cia. Topa Tudo por R$ 9.000.000,00 à vista. Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido: R$ 500.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

A Cia. XYZ, que atua no ramo de alimentos, possui 60% do capital votante e total da Cia. M, sobre a qual exerce controle, e 5% do capital da Cia. P, na qual exerce influência significativa. Ela tem a intenção de vender as ações da Cia. P, quando o preço de mercado atingir um valor que gere lucro.

Em 31/12/2015, os patrimônios líquidos da Cia. M e da Cia. P eram de R$ 50.000.

No ano de 2016, a Cia. M apresentou lucro de R$ 10.000 e distribuiu R$ 2.000 em dividendos. Já a Cia. P apresentou lucro de R$ 20.000 e distribuiu R$ 4.000 em dividendos.

Assinale a opção que indica o valor reconhecido como Resultado por Equivalência Patrimonial na Demonstração do Resultado do Exercício da Cia. XYZ, em 31/12/2016, referente às suas participações acionárias.

Em 02/01/2017, a Cia. A possuía 50% das ações totais e votantes da Cia. B, exercendo controle compartilhado com a Cia. C. Na data, o patrimônio líquido da investida era de R$ 100.000.

Em 03/01/2017, a Cia. A comprou da Cia. C, à vista, o equivalente a 50% das ações totais e votantes remanescentes da Cia. B, pagando R$ 70.000 à vista.

Assinale a opção que indica o impacto da operação, se existente, na Demonstração do Resultado do Exercício da Cia. A.

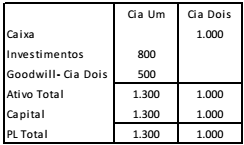

A Cia. Um possui 80% de participação na Cia. Dois.

Em 31/12/2016, o Balanço Patrimonial das duas empresas eram os seguintes:

Em 2017, aconteceram os fatos a seguir.

• A Cia. Dois comprou 10 unidades de estoque, por R$ 100 cada, à vista.

• A Cia. Dois vendeu as 10 unidades para a Cia Um por R$ 120 cada, a prazo.

• A Cia. Um vendeu 8 unidades de estoque para terceiros, por R$ 150 cada, à vista.

Com base nas informações acima, assinale a opção que indica o

valor do Patrimônio Líquido Consolidado da Cia. Um, em

31/12/2017.

A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis. Esse procedimento será utilizado nos seguintes casos:

I. Registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas, em atendimento à necessidade de controle e prestação de contas, de evidenciação e instrumentalização do controle social. II. Unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados. III. Consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Está(ao) CORRETA(S) as alternativas:

Analise as informações do quadro.

Contas |

Valor em R$ |

Provisões para 13º Salário |

3.200,00 |

Empréstimos de Controladas |

4.600,00 |

Imposto a Recolher |

1.200,00 |

Empréstimos de Curto Prazo |

3.500,00 |

Clientes a receber em 60 dias |

4.500,00 |

Fornecedores |

1.500,00 |

Estoques de Mercadoria |

3.000,00 |

Qual a necessidade de Capital de Giro da Empresa?

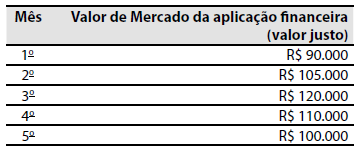

Os valores de mercado dessa aplicação financeira são:

Qual o valor do ganho/perda contabilizado na Demonstração do Resultado do Exercício relativo à marcação a mercado da aplicação financeira para o terceiro mês?

A Alcoa deverá avaliar sua participação na empresa Aluminium pelo: