Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa controlada fizer negócios

com sua controladora, os resultados não realizados,

decorrentes desses negócios, deverão constar das

demonstrações financeiras consolidadas.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

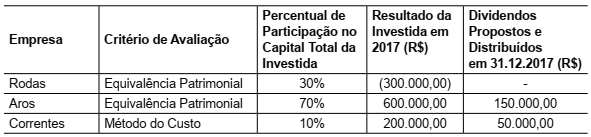

A Cia. Ciclista apresentava em 31.12.2017 as seguintes participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Ciclista e suas investidas, o impacto total reconhecido

no resultado de 2017 da Cia. Ciclista, referente a essas participações societárias em conjunto, foi de

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

A empresa que detém o controle de um determinado recurso está cumprindo um dos requisitos exigidos para que esse recurso seja

considerado um ativo na contabilidade.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa industrial tiver participação de caráter

permanente no capital social de outras empresas, esse item

patrimonial deverá ser classificado em investimentos,

no ativo não circulante.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no

capital de outras sociedades e avaliados pelos métodos do

custo, da equivalência patrimonial ou do valor justo devem

compor o subgrupo investimentos do ativo não circulante.

Julgue o item a seguir, relativo a conceitos, objetivos e finalidades da contabilidade.

Os investimentos e as modificações na situação patrimonial

são estudados pela dinâmica patrimonial.

Marcos e Manoel decidem constituir uma sociedade por quotas de responsabilidade limitada com o objetivo de comercializar produtos de informática - M.M. Informática Ltda.. O Capital Social da empresa será de R$ 100.000,00 e cada um dos sócios participará com a metade do Capital e integralizam no ato da constituição da sociedade da seguinte forma:

Marcos:

- 10% de suas quotas em moeda corrente do país;

- 25% de suas quotas com mercadorias para revenda, conforme N.F. nº.1012 e recibo;

- 30% de suas quotas com um veículo usado marca Ford, modelo Pampa, 1.8, 2 portas, placa HVV 7561, chassis 02AM8416, Ano 2007, conforme N.F. nº.5981 e recibo da Crasa S/A;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses.

Manoel:

- 70% de suas quotas com uma loja no shopping Acaiaca Mall, situado à rua General Sampaio nº. 576 - Praça da Estação, em Fortaleza - CE, conforme registro no Cartório de Títulos e Documentos às folhas 04 e 05 do Livro 10-B, e Escritura Púbica de Compra e Venda de Imóveis;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses

Qual o valor do Patrimônio Líquido?

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

Uma empresa adquiriu uma marca que poderá ser explorada pelo prazo de 10 anos, não podendo ser revendida no final deste prazo. O preço pago foi R$ 5.000.000,00 e a aquisição ocorreu em 31/12/2016. Em 31/12/2017, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a marca adquirida:

- Valor em uso da marca: R$ 4.200.000,00.

- Valor justo líquido das despesas de venda: R$ 4.000.000,00.

Com base nessas informações, no resultado de 2017 a empresa deveria ter reconhecido uma

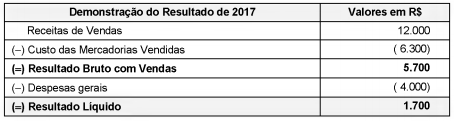

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

- Lucro líquido: R$ 500.000,00.

- Distribuição de dividendos: R$ 100.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

A Cia. Participativa, em 2017, reconheceu Receita de

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,