Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

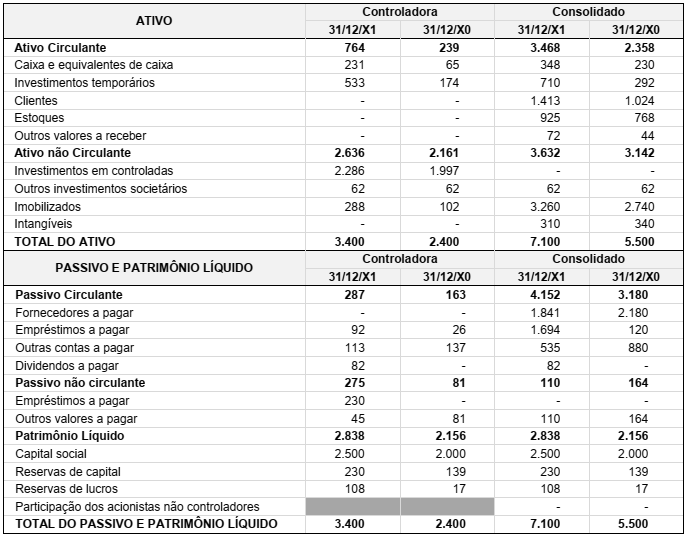

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

A Caburaí Transportes detém participação societária na empresa Macuxi Transporte, o investimento de participação é de 17% do capital social. O Diretor Operacional de Caburaí é membro efetivo do conselho de administração da empresa Macuxi.

O investimento em Macuxi deve ser avaliado no balanço patrimonial da Caburaí, conforme a Lei n° 6.404/1976, pelo:

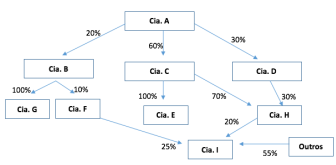

Em cada retângulo está inscrito uma letra alfabética que representa uma empresa. A seta indica participação de uma empresa no capital de outra, bem como, o percentual.

Assinale a opção correta:

A Companhia Encerrar S.A. é uma empresa comercial, ou seja, compra e revende mercadorias.

Apresentou os seguintes saldos contábeis, em 31 de dezembro de 2017, antes da apuração do resultado do exercício.

R$ 35.000,00 = resultado negativo da aplicação do método de equivalência patrimonial

R$ 28.500,00 = despesa com salários

R$ 350.000,00 = receita bruta de vendas

R$ 63.000,00 = despesa com ICMS sobre vendas

R$ 18.200,00 = descontos financeiros concedidos

R$ 17.500,00 = despesas com vendas

Apresentou, ainda, as seguintes informações, relativas ao ano de 2017, sobre as mercadorias para revenda.

R$ 80.000,00 = estoque inicial.

R$ 25.000,00 = estoque final.

R$ 140.000,00 = compras realizadas, sendo este valor já líquido dos créditos de tributos apurados nas compras.

Feita a apuração do resultado do exercício, é correto afirmar que o resultado apurado pela Companhia Encerrar S.A., em 31 de dezembro de 2017, é

Em 01/01/20XX, a Cia A adquiriu 80% das ações dos controladores por R$140 milhões e 20% das ações dos não controladores da Cia B por R$40 milhões.

Ratificado pela Cia B, a Cia A mensura os ativos identificáveis adquiridos por R$300 milhões e os passivos assumidos por R$100 milhões. Insatisfeitos, os não controladores da Cia B ingressaram com ação judicial contestando os critérios de avaliação e os valores da operação. Em sede de perícia judicial, o juiz do feito deferiu que o perito nomeado avaliasse a operação. Em seus exames, a perícia avaliou a participação dos não controladores em R$50 milhões, considerando premissas e critérios de mercado, e ainda identificou um passivo não registrado na Cia B no valor R$20 milhões.

Assim, com base nos exames periciais, o impacto gerado no valor da operação foi de:

Em 01/01/20XX, a Cia A adquiriu 90% das ações dos controladores por $140 milhões e 20% das ações dos não controladores da Cia B. Conforme laudo de consultoria independente, a participação dos não controladores foi calculada em 20% dos ativos TOTAIS líquidos adquiridos. Ratificado pela Cia B, a Cia A mensura os ativos identificáveis adquiridos por $300 milhões e os passivos assumidos por $100 milhões. Insatisfeitos, os não controladores da Cia B ingressaram com ação judicial, contestando os critérios de avaliação e os valores da operação. Em sede de perícia judicial, o juiz do feito deferiu a realização de perícia e o perito do juízo apresentou as constatações expostas nos itens a seguir. Com base nas informações, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O valor atribuído ao negócio pelas partes foi de $180 milhões.

II. O valor justo dos ativos negociados entre as partes foi de $300 milhões.

III. O valor justo dos ativos líquidos negociados entre as partes foi de $200 milhões.

IV. O valor do goodwill presente no negócio e registrado na Cia A $10 milhões.

A sequência CORRETA é

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

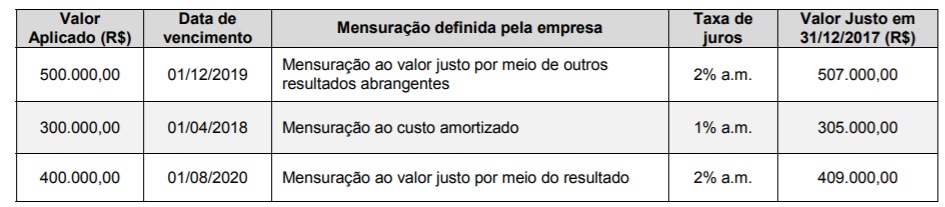

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

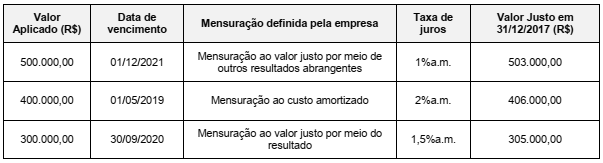

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

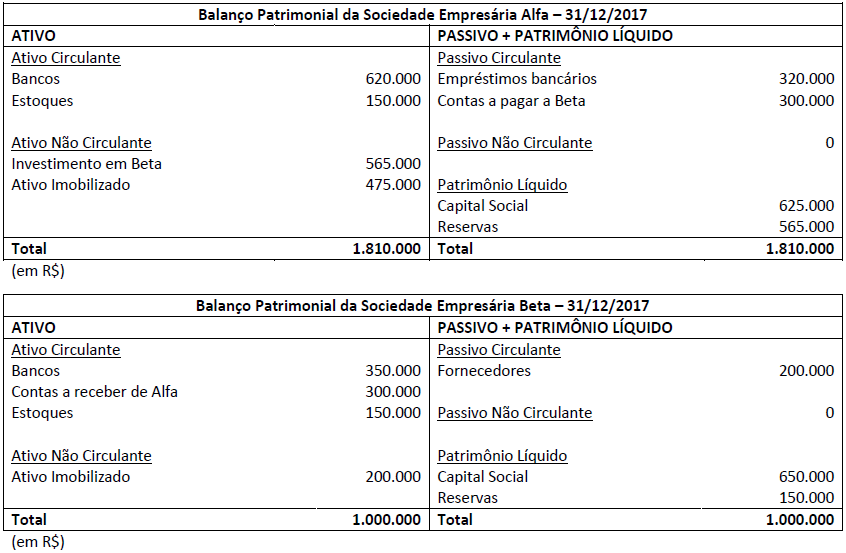

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.