Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

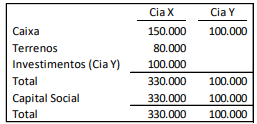

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades devem eliminar o valor contábil do

investimento da controladora em cada controlada e a

parcela da controladora no patrimônio líquido de cada

controlada.

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades não devem combinar itens similares de

ativos, passivos, patrimônio líquido, receitas, despesas e

fluxos de caixa da controladora com os de suas

controladas. Tais elementos devem, na medida do

possível, ser evidenciados de forma a identificar a

parcela correspondente a cada uma das entidades.

A respeito da contabilidade geral, julgue o item.

São consideradas como demonstrações separadas as demonstrações contábeis em que a entidade não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto.

A respeito da contabilidade geral, julgue o item.

São relacionadas uma entidade e outra que reporta a informação se a entidade for coligada ou controlada, em conjunto (joint venture), de outra entidade.

A respeito da contabilidade geral, julgue o item.

As aplicações financeiras em quotas de capital de outras sociedades são geralmente incluídas nas disponibilidades, tendo em vista a facilidade de sua conversão em dinheiro, mesmo quando sujeitas a maiores ou menores flutuações nos valores de mercado.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte relativos a contribuição social

sobre o lucro líquido (CSLL), PIS/PASEP e contribuição

para o financiamento da seguridade social (COFINS) só

poderão ser deduzidos com o que for devido em relação à

mesma espécie de contribuição e no mês de apuração a que

se refere a retenção.

Julgue o item subsecutivo, em relação a procedimentos de contábeis.

Em demonstrações contábeis consolidadas, as participações

de não controladores devem ser apresentadas fora do

patrimônio líquido de maneira a separar o capital de

controladores e de não controladores, haja vista que, sob a

ótica do controlador, a participação do não controlador

representa uma obrigação para a entidade consolidada.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Uma sociedade anônima de capital aberto com títulos

transacionados no Brasil está obrigada a elaborar suas

demonstrações financeiras em concordância somente com as

normas emanadas do Comitê de Pronunciamentos Contábeis,

independentemente do setor de atuação.

Com relação ao funcionamento dos bancos e cartórios, julgue o item.

Aos tabeliães de protesto de título compete,

privativamente, intimar os devedores dos títulos para

aceitá-los, devolvê-los ou pagá-los, sob pena de

protesto.

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

Relativamente à estrutura, às características e à forma de apresentação de demonstrações contábeis à luz da legislação societária e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Instrumentos financeiros derivativos devem ser registrados

no ativo circulante se sua liquidação ocorrer até o final do

exercício social subsequente ao da demonstração contábil

apresentada.

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo