Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Nessa situação hipotética, houve uma

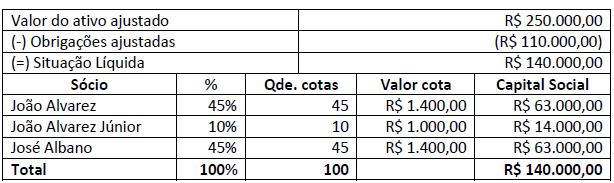

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

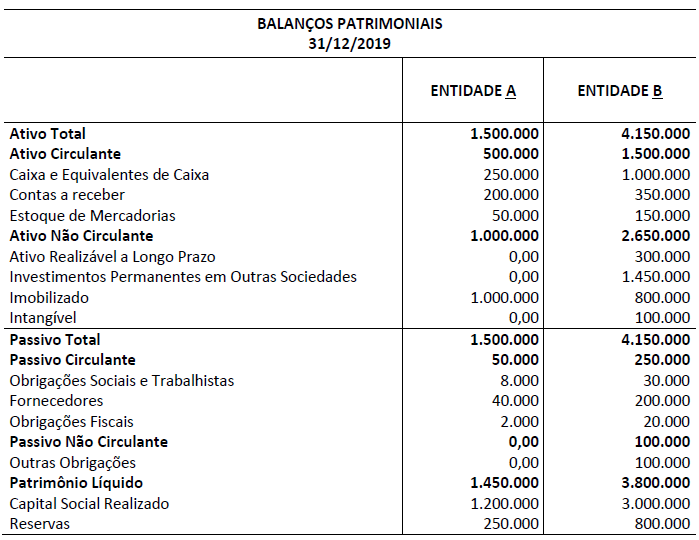

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Uma carteira de instrumentos financeiros classificados como

avaliados ao valor justo em outros resultados abrangentes,

que tenha variação positiva em seu valor justo de um período

contábil a outro, ocasionará um aumento no patrimônio

líquido através do incremento no saldo da conta de ajuste

de avaliação patrimonial.

Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

O reconhecimento de um ativo ou passivo financeiro

no balanço patrimonial de uma entidade somente deve se

dar quando essa entidade vier a se tornar parte das disposições

contratuais do instrumento.

O que deve constar no balancete de 31 de maio de 20X4 do Banco DEF, como reflexo dessa operação, nas respectivas e adequadas contas do sistema patrimonial e de resultados? (Considerar a TJLP de 0,5% a.m. no período para efeitos de cálculo)

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. O ágio deve ser reconhecido em conta específica do ativo diferido (ágio) ou em conta específica de resultado de exercício futuro (deságio), quando o fundamento for expectativa de resultado futuro pelo valor justo apurado em laudo de avaliação, não requerendo, portanto, qualquer provisão. II. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação pelo valor justo apurado em laudo de avaliação. III. O ágio decorrente do direito de exploração ou concessão delegadas pelo Poder Público assim como o ágio baseado em rentabilidade futura devem ser provisionados, na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização. O seu valor líquido deve ser registrado em contrapartida da conta de reserva especial de ágio no patrimônio líquido. IV. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação, provisionado na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização.

Estão CORRETOS os itens:

I.O cheque apresentado para pagamento antes da sua data de emissão é pagável no dia da apresentação. II.O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 dias, quando emitido no lugar de pagamento, e de 60 dias, quando emitido em outro lugar do País ou no exterior. III.O cheque em moeda estrangeira é pago, no prazo de apresentação, em moeda nacional ao câmbio do dia do pagamento, obedecida a legislação especial. IV.A morte do emitente ou sua incapacidade subsequente à emissão do título invalidam os efeitos do cheque.

Quais estão corretas?

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

I. Propriedade legal;

II. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses;

III. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos;

IV. A inexistência de direito legítimo ao potencial de serviços ou à capacidade para gerar os benefícios econômicos advindos do recurso.

Dos itens acima: