Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265234

Contabilidade Geral

Com relação ao tema indicadores utilizados na

análise de demonstrações contábeis, assinale a alternativa que contém um indicador de rentabilidade.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265220

Contabilidade Geral

Os direitos obtidos por uma empresa relativos à

exploração de jazidas minerais devem ser registrados:

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255649

Contabilidade Geral

A respeito da contabilidade societária, julgue o item.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247923

Contabilidade Geral

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243547

Contabilidade Geral

A incorporação, fusão ou cisão da companhia emissora de

debêntures em circulação dependerá da prévia aprovação dos

debenturistas, reunidos em assembleia especialmente convocada

com esse fim.

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243545

Contabilidade Geral

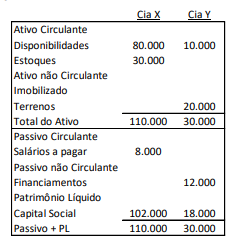

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balançospatrimoniais:

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243542

Contabilidade Geral

A Cia. Azul possui 85% de participação na Cia. Branca,

contabilizando o investimento pelo método da equivalência

patrimonial.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238515

Contabilidade Geral

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade

empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237282

Contabilidade Geral

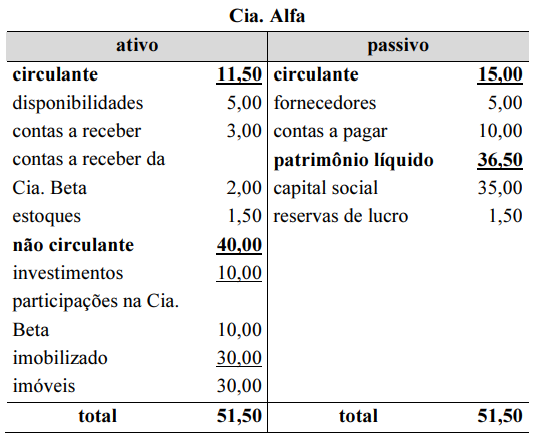

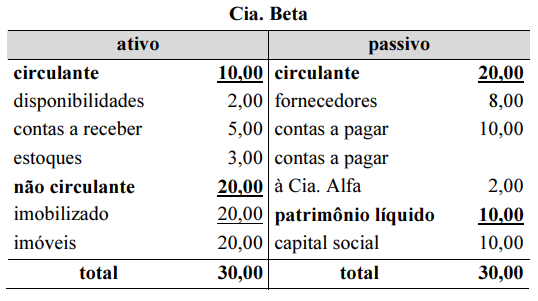

A Cia. Alfa detém 100% do capital social da Cia. Beta. A

seguir, estão apresentados os balanços patrimoniais dessas

empresas, em 31 de dezembro de 2022, cujos valores estão em

milhares de reais. No período, consta um lucro não realizado em

operações de venda de estoque da Cia. Alfa para a Cia. Beta, no

valor de R$ 0,50 mil.

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237280

Contabilidade Geral

Conforme o Pronunciamento Técnico CPC 05 (R1) —

Divulgação entre Partes Relacionadas —, se configura a

existência de partes relacionadas na situação em que

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236430

Contabilidade Geral

De acordo com os conceitos do método de equivalência

patrimonial, assinale a alternativa CORRETA.

Q2229948

Contabilidade Geral

No início de 2022, a Lambda S.A. iniciou negociação para adquirir o controle acionário da Sigma S.A., mediante a

aquisição da totalidade da participação acionária que os atuais acionistas controladores possuem, o que equivale

a 80% do total das ações do capital social. No protocolo preliminar de negociação, assinado entre as partes em

31/03/2022, ficou acordado que a operação se dará por meio de troca de participações acionárias, de forma que a

Lambda S.A. emitirá, na data acordada para a transferência de controle, uma quantidade determinada de ações, que

será destinada aos antigos (atuais) acionistas controladores da Sigma S.A., e em troca assumirá as ações que eles

possuem no capital social da Sigma S.A., e consequentemente seu controle. Em 30/06/2022, foi assinado o contrato

final entre as partes, que determinou o dia 31/08/2022 como o de transferência do controle da Sigma S.A. A fim de

subsidiar a negociação, foi contratada uma empresa de consultoria especializada em valuation, que emitiu laudo de

avaliação da Sigma S.A., relativo a 30/06/2022, que apontou como $ 10.000 o valor justo da empresa. Esse mesmo laudo

apontou que o valor justo dos ativos líquidos da empresa, nessa data, era $ 6.000, adicionalmente seu patrimônio

líquido era $ 4.000. Com base nesse laudo de avaliação, em 31/08/2022 a Lambda S.A. emitiu 1.000 ações ordinárias,

sem valor nominal, em prol dos antigos acionistas não controladores da Sigma S.A. Para o aumento de capital social, a

Lambda S.A. destinou 10% do valor da contraprestação transferida aos antigos acionistas controladores da Sigma S.A.

A Lambda S.A. é de capital aberto, e em 31/03/2022 o valor justo de suas ações era $ 8,00, em 30/06/2022 era $ 10,00 e

em 31/08/2022 era $ 12,00. Com base nessas informações e considerando as diretrizes da Norma Brasileira de

Contabilidade NBC TG 15 (R4) – Combinação de Negócios, assinale a alternativa correta.

Q2227709

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Com base na Lei nº 6.404/1976, assinale a alternativa correta acerca do “Grupo de

Sociedades”, que pode ser constituído pela controladora e suas controladas.

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219552

Contabilidade Geral

A preparação da minuta das demonstrações contábeis da

empresa XYZ, sociedade anônima de capital aberto, para o

período contábil encerrado em 31 de dezembro de 20X3, foi

concluída pela administração em 15 de março de 20X4. Em 20 de

março de 20X4, a administração da empresa autorizou sua

apresentação ao conselho de administração e ao conselho fiscal.

Os acionistas aprovaram as demonstrações contábeis na

assembleia geral, realizada em 10 de abril de 20X4. As

demonstrações contábeis aprovadas foram arquivadas pela

empresa no órgão regulador em 20 de abril de 20X4.

Considerando as informações apresentadas, a data em que as

demonstrações contábeis foram autorizadas para emissão é:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214321

Contabilidade Geral

Com o objetivo de alavancar a expansão das

atividades da empresa, a Cia Felix S/A. realizou

uma operação para aumentar o capital da

empresa. Com isso, foram emitidas 10.000 ações

ao preço de R$ 15,00 por ação, sabendo que o

preço nominal de cada ação é de R$ 10,00. Além

disso, sabe-se que foram incorridos gastos no

valor de R$ 10.000,00 para a emissão dessas

novas ações.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214319

Contabilidade Geral

Acerca dos eventos subsequentes ao período

contábil a que se referem as demonstrações

contábeis, assinale a alternativa que origina

ajustes, conforme dispõe o CPC 24 – Eventos

Subsequentes.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214317

Contabilidade Geral

De acordo o CPC 08 (R1) – Custos de Transação e

Prêmios na Emissão de Títulos e Valores

Mobiliários, o gasto relacionado com a emissão

de ações, deve ser evidenciado no

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214314

Contabilidade Geral

A empresa TENDITUDO S/A. apresentava em seu

Balanço Patrimonial, em 31/12/2021, um ativo

imobilizado composto pelos seguintes valores:

custo de aquisição: R$ 100.000,00 e depreciação

acumulada: R$ 10.000,00. Sabendo que a

empresa, em 31/12/2021, realizou o teste de

recuperabilidade para esse ativo imobilizado e

obteve as seguintes informações:

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214309

Contabilidade Geral

Em 01/12/2022, a indústria siderúrgica Felix S/A.,

adquiriu uma máquina industrial, a prazo, por

R$ 100.000,00. Os gastos com frete e montagem

da máquina, incorridos e pagos, foram de

R$ 12.000,00. A estimativa inicial dos gastos com

desmontagem da máquina, após o fim de sua vida

útil, é R$ 6.000,00. A indústria estima em 12 anos

a vida útil da máquina, com o valor residual de 5%

do preço de aquisição. Além disso, caso a

máquina fosse adquirida à vista, a indústria

pagaria R$ 90.000,00.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

Q2182509

Contabilidade Geral

Considere que em 31/12/2022 a Cia. Gama adquiriu no mercado financeiro um título público federal com as seguintes

características:

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.