Questões de Concurso

Sobre instrumentos financeiros em contabilidade geral

Foram encontradas 235 questões

Q619089

Contabilidade Geral

A Kapa S.A., companhia sediada no Brasil e cuja moeda funcional

é o Real, mantém uma participação de 75% no capital da Lambda

Inc., sediada nos Estados Unidos e cuja moeda funcional é o

dólar. A Kapa S.A. possui também passivos por empréstimos em

dólar tomados no exterior, e deseja designá-los como

instrumento de hedge para se proteger do risco de variação

cambial do seu investimento na Lambda Inc..

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.:

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.:

Q619086

Contabilidade Geral

A Cia. Digama detinha 25% de participação na Zeta S.A. Em

01/07/x1, essa participação estava avaliada, nas demonstrações

financeiras da Cia. Digama, por R$ 250.000. Nessa data, a Cia.

Digama fechou um acordo com os antigos controladores da Zeta

S.A., pagando-lhes R$ 500.000 para adquirir mais 40% de

participação na Zeta S.A. Os avaliadores contratados pelas partes

estimaram em R$ 1.200.000 os ativos líquidos identificáveis da

Zeta S.A., mensurados conforme determina o Pronunciamento

Técnico CPC 15 (R1) – Combinação de Negócios; o valor justo da

participação detida pela Cia. Digama, antes dessa transação, em

R$ 312.500; e o valor justo da participação detida pelos acionistas

minoritários da Zeta S.A., após a transação, em R$ 437.500. Em

suas demonstrações financeiras consolidadas, após a

contabilização dessa combinação de negócios, a Cia. Digama

registrará, em relação à Zeta S.A., um ágio por expectativa de

rentabilidade futura (goodwill) de:

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593783

Contabilidade Geral

Texto associado

alternativa TIR VPL (em reais) IL TIR incremental

A 30% 25.000 1,5 *

B 25% 40.000 1,45 *

(B ! A) * * * 22%

A tabela apresenta, em uma economia com taxa mínima de atratividade de 20% ao ano, a taxa interna de retorno (TIR), o valor presente líquido (VPL) e o índice de lucratividade das alternativas de investimento A e B.

A 30% 25.000 1,5 *

B 25% 40.000 1,45 *

(B ! A) * * * 22%

A tabela apresenta, em uma economia com taxa mínima de atratividade de 20% ao ano, a taxa interna de retorno (TIR), o valor presente líquido (VPL) e o índice de lucratividade das alternativas de investimento A e B.

Com base nas informações e na tabela apresentada, julgue o item subsequente a respeito de avaliação de investimentos.

Se o projeto A for financiado, em parte, com capital de terceiros, então a composição ótima de capital, considerando-se também o capital próprio do investidor, será aquela a partir da qual o WACC atinge o seu valor mínimo.

Se o projeto A for financiado, em parte, com capital de terceiros, então a composição ótima de capital, considerando-se também o capital próprio do investidor, será aquela a partir da qual o WACC atinge o seu valor mínimo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590034

Contabilidade Geral

Com base na normatização contábil em vigor, assinale a opção

correta.

Q587363

Contabilidade Geral

A respeito da mensuração e avaliação de itens patrimoniais, julgue o próximo item.

Um hedge de valor justo é utilizável para mitigar uma exposição a variações tanto cambiais quanto de outros indexadores que possam apresentar oscilações positivas e negativas ao longo de um dado período.

Um hedge de valor justo é utilizável para mitigar uma exposição a variações tanto cambiais quanto de outros indexadores que possam apresentar oscilações positivas e negativas ao longo de um dado período.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578076

Contabilidade Geral

Julgue os item subsequente, no que se refere à adequação da classificação contábil dos eventos no balanço patrimonial de uma companhia aberta.

As variações no valor justo de instrumentos financeiros devem ser registradas no patrimônio líquido, em uma conta de reserva de capital denominada Ajustes de Avaliação Patrimonial, a qual pode apresentar saldo contábil credor ou devedor.

As variações no valor justo de instrumentos financeiros devem ser registradas no patrimônio líquido, em uma conta de reserva de capital denominada Ajustes de Avaliação Patrimonial, a qual pode apresentar saldo contábil credor ou devedor.

Q571294

Contabilidade Geral

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos

financeiros por R$ 1.000.000 e os designou como ativos

financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A.

ajustou esses instrumentos financeiros ao seu valor justo na data,

que era de R$ 1.100.000, em contrapartida a seu patrimônio

líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses

instrumentos financeiros por R$ 1.090.000, e que o CPC 38:

Instrumentos Financeiros: Reconhecimento e Mensuração

determina que o ganho ou a perda cumulativo anteriormente

reconhecido com outros resultados abrangentes deve ser

reconhecido no resultado quando um ativo financeiro disponível

para venda é desreconhecido, os efeitos desta alienação nas

demonstrações financeiras da Ni S.A. relativas a 20x2,

desconsiderando os tributos, serão:

Ano: 2015

Banca:

FUNCAB

Órgão:

PC-AC

Prova:

FUNCAB - 2015 - PC-AC - Perito Criminal - Contabilidade |

Q567444

Contabilidade Geral

Dentre os tipos de derivativos conhecidos como

contratos a termo e contratos futuros, assinale a

alternativa que contém uma característica do

primeiro, seguida de uma característica do segundo.

Q560012

Contabilidade Geral

Texto associado

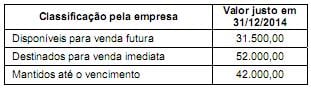

A empresa Caixa Sobrando S.A. realizou diversas aplicações em ativos financeiros durante o 2º semestre de 2014, cujas características são apresentadas na tabela seguinte:

Estes ativos financeiros apresentam liquidez para revenda no mercado, mas a empresa não realizou a venda de nenhum dos títulos até 31/12/2014. A empresa identificou os seguintes valores justos de mercado, em 31/12/2014, para cada uma das aplicações:

Os valores que deveriam ser evidenciados pela empresa Caixa Sobrando S.A. no seu Balanço Patrimonial de 31/12/2014, para os títulos destinados para venda imediata, para os títulos que serão mantidos até o vencimento e para os títulos disponíveis para venda futura são, respectivamente, em reais,

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546456

Contabilidade Geral

Em 28/07/x1, a Cia. Ni adquiriu o controle da Ksi S.A. O intuito da

Cia. Ni é revender sua participação na Ksi S.A. Para que o

investimento na Ksi S.A. possa ser classificado pela Cia. Ni como

uma operação descontinuada, é necessário que em curto prazo

após a aquisição (normalmente, no prazo de três meses):

Q531793

Contabilidade Geral

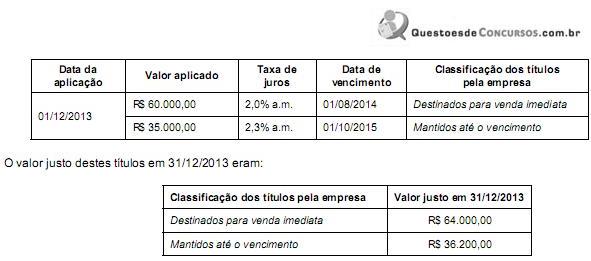

A tabela a seguir apresenta as características de algumas aplicações financeiras que foram realizadas por uma empresa em

31/10/2014:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500216

Contabilidade Geral

Os eventos subsequentes ao período a que se referem as demonstrações contábeis podem originar ou não ajustes nas demonstrações. Constitui um exemplo de evento subsequente que não origina ajustes nas demonstrações contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500215

Contabilidade Geral

A Cia Belos Tempos concluiu a preparação das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2013 no dia 23 de fevereiro de 2014. A administração autorizou a emissão das demonstrações em 07 de março de 2014. As demonstrações contábeis foram disponibilizadas aos acionistas em 17 de março de 2014. A assembleia aprovou as demonstrações em 26 de março de 2014. As demonstrações foram arquivadas junto ao órgão de regulação do mercado em 31 de março de 2014. De acordo com o CPC 24, as demonstrações da Cia Belos Tempos deverão considerar os eventos subsequentes ocorridos até:

Q482658

Contabilidade Geral

Durante o ano de 2014 a Cia. 1001 Noites realizou as seguintes aplicações financeiras:

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476917

Contabilidade Geral

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Q1303173

Contabilidade Geral

Nos instrumentos financeiros derivativos destinados a “hedge” e os respectivos itens

objeto de “hedge” devem ser ajustados ao valor de mercado, no mínimo, por ocasião dos

balancetes e balanços. Para aqueles classificados em uma operação de “hedge” de mercado,

a valorização ou desvalorização deve ser registrada em contrapartida na conta adequada:

Q1303153

Contabilidade Geral

Para fins de avaliação dos instrumentos financeiros derivativos, a metodologia de apuração do

valor de mercado é de responsabilidade da instituição e deve ser estabelecida com base em

critérios consistentes e possíveis de verificação, que levem em consideração a independência

na coleta de dados em relação às taxas praticadas em suas mesas de operação, podendo

ser utilizado como parâmetro, EXCETO:

Q1238229

Contabilidade Geral

Acerca da forma de contabilização e mensuração de itens patrimoniais, julgue o item subsecutivo.

A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

A expectativa de alta efetividade do hedge é condição para a adoção da hedge accounting.

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Ciências Contábeis |

Q498782

Contabilidade Geral

De acordo com a Lei n.º 6.404/76, as aplicações em instrumentos financeiros, inclusive em derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo, serão avaliadas