Questões de Concurso

Sobre instrumentos financeiros em contabilidade geral

Foram encontradas 235 questões

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do

tempo, aumentos significativos em seus riscos de crédito

deverão ter seus valores ajustados por provisão para risco de

crédito, em substituição ao requisito de redução ao valor

recuperável.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor

justo deve ser reconhecida em contas de resultado e, quando o

derivativo for utilizado como instrumento de hedge de ativo

financeiro designado como disponível para venda, essa

avaliação poderá ser reconhecida em conta do patrimônio

líquido.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

I. O operador em conjunto deve reconhecer seus ativos, incluindo sua parcela sobre quaisquer ativos detidos em conjunto.

II. O operador em conjunto deve reconhecer seus passivos, incluindo sua parcela sobre quaisquer passivos detidos em conjunto.

III. O operador em conjunto deve reconhecer a receita bruta total da operação em conjunto.

IV. O operador em conjunto deve reconhecer suas despesas, incluindo sua parcela sobre quaisquer despesas incorridas em conjunto.

A sequência CORRETA é:

Em um processo judicial houve a seguinte decisão: “Condeno o réu ao pagamento da diferença, apurada no mês de março de 199X entre os percentuais ‘BCD’ (10%) e ‘XYZ’ (5%), ao autor que efetivamente pagou com atualização do financiamento pelo percentual ilegal de 10%. A diferença apurada deverá ser corrigida monetariamente a contar da data do pagamento a maior, pelos percentuais mensais do ‘BCD’, acrescidos de juros de mora de 1% ao mês.”

Parâmetros financeiros para o cálculo:

1. Data da emissão: 1º/1/199X

2. Vencimento: 1º/5/199X

3. Valor $ 100,00

4. Forma de pagamento:

• Em 1º/3/199X, 50% do saldo devido e

• Em 1º/5/199X o saldo remanescente.

5. Percentuais do “BCD” para todo o período: 10% ao mês.

Com base nos dados acima, assinale a opção que apresenta a diferença apurada entre o valor da correção monetária cobrada na data da sua ocorrência e o valor da correção monetária devida, de acordo com os parâmetros fixados na decisão judicial.

A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,

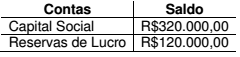

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

Os 3 (três) tipos de relações de Hedge são:

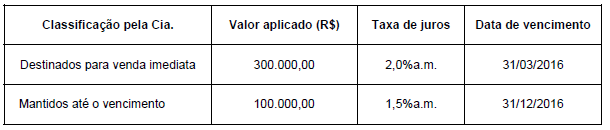

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

Um instrumento financeiro classificado como ativo no balanço patrimonial pode ser corretamente categorizado como: mantido para negociação; mantido até o vencimento; empréstimos/contas a receber; e disponível para venda.

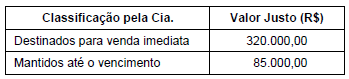

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,