Questões de Concurso

Sobre instrumentos financeiros em contabilidade geral

Foram encontradas 235 questões

O ativo financeiro decorrente de contrato de concessão, representado pelo valor devido, direta ou indiretamente, pelo concedente é contabilizado como:

I. empréstimo ou recebível.

II. ativo financeiro disponível para a venda.

III. ativo financeiro pelo valor justo por meio do resultado, caso sejam atendidas as condições para tal classificação no reconhecimento inicial.

Assinale a alternativa INCORRETA:

I. A melhor forma de reconhecimento inicial é normalmente pelo preço de transação de acordo com a documentação suporte. II. A entidade deve contabilizar esse instrumento nessa data se esse valor justo for comprovado por preço cotado em mercado ativo para ativo ou passivo idêntico ou com base na técnica de avaliação que utiliza somente dados de mercados observáveis. A entidade deve reconhecer a diferença entre o valor justo no reconhecimento inicial e o preço da transação como ganho ou perda.

III. Após o reconhecimento inicial, para diferir a diferença entre o valor justo e o preço da transação, a entidade somente deve reconhecer essa diferença diferida como ganho ou perda na medida em que ela resultar de alteração em fator que participantes do mercado levariam em consideração ao precificar o ativo ou o passivo. IV. Se o instrumento financeiro que foi anteriormente reconhecido como ativo financeiro for mensurado ao valor justo por meio do resultado e seu valor justo cair abaixo de zero, ele não será considerado um passivo financeiro.

Está(ão) CORRETO(S) apenas o(s) item(ns)

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Acerca de empréstimos e financiamentos, debêntures, provisões e passivos e ativos contingentes, julgue o item que se segue.

O custo dos empréstimos contraídos para aquisição de um ativo pronto para uso ou venda pretendidos deve ser incorporado ao custo do respectivo ativo.

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

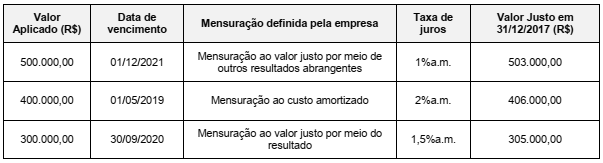

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de

valor recuperável de um instrumento financeiro poderá se dar

por meio de uma abordagem prospectiva, ponderado o

significativo incremento no risco de crédito, ou por meio

de uma abordagem simplificada baseada na perda esperada.

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2016, e o efeito total na Demonstração do Resultado de 2016, para as três aplicações em conjunto foram, respectivamente, em reais,

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo: